本文我們又回顧了數(shù)據(jù)資產(chǎn)的概念和特點,說明了

數(shù)據(jù)資產(chǎn)管理的目標、內(nèi)容和主要解決的三大問題,盤點了當前業(yè)內(nèi)主流的4個數(shù)據(jù)資產(chǎn)管理框架,以及根據(jù)筆者的理解給出了數(shù)據(jù)資產(chǎn)管理三個階段的主要工作內(nèi)容。

01 數(shù)據(jù)資產(chǎn)的普遍共識

有關(guān)“數(shù)據(jù)資產(chǎn)”定義,業(yè)界慣用的方式參考基礎(chǔ)會計學(xué)中“資產(chǎn)”的概念:資產(chǎn)是指由企業(yè)過去的交易或事項形成的、由企業(yè)擁有或者控制的、預(yù)期會給企業(yè)帶來經(jīng)濟利益的資源。

例如,信通院在《數(shù)據(jù)資產(chǎn)管理實踐白皮書5.0》中就給出了類似的定義:數(shù)據(jù)資產(chǎn)(Data Asset)是指由企業(yè)合法擁有或控制的數(shù)據(jù)資源,以電子方式記錄,例如文本、圖像、語音、視頻、網(wǎng)頁、數(shù)據(jù)庫、傳感信號等結(jié)構(gòu)化或非結(jié)構(gòu)化數(shù)據(jù),可進行計量或交易,能直接或間接帶來經(jīng)濟效益和社會效益。

1、數(shù)據(jù)資產(chǎn)和資產(chǎn)的相同特征是:

第一,企業(yè)合法擁有和控制。指出了數(shù)據(jù)資產(chǎn)的權(quán)屬問題,一定是合法擁有和控制的才能是企業(yè)的資產(chǎn),如果是非法途徑獲得,則不能算作企業(yè)的資產(chǎn),還有可能給企業(yè)帶來法律的風險。這是國家《數(shù)據(jù)安全法》四十七條明文規(guī)定的,為企業(yè)的數(shù)據(jù)的管理和交易畫下了一條紅線,越線的話可能會受到非法交易所得的10倍處罰。

第二,預(yù)期能夠給企業(yè)帶來直接或間接的經(jīng)濟利益。指出了數(shù)據(jù)資產(chǎn)的價值特征,能夠給企業(yè)帶來直接或間接的經(jīng)濟和社會效益的數(shù)據(jù)才是企業(yè)的資產(chǎn),不能產(chǎn)生價值的數(shù)據(jù)不僅不是資產(chǎn),而且還會浪費企業(yè)的資源,屬于企業(yè)的成本。

2、數(shù)據(jù)資產(chǎn)和資產(chǎn)也有不同的地方,例如:

第一,可復(fù)制性。數(shù)據(jù)的可復(fù)制性,讓數(shù)據(jù)資產(chǎn)具有了簡單且可以無限共享的可能,這讓數(shù)據(jù)資產(chǎn)的廣泛利用和價值釋放產(chǎn)生了無限的可想象空間。

第二,價值不確定性。大家都知道數(shù)據(jù)是有價值的,但在不同的企業(yè)、不同的業(yè)務(wù)場景下其能夠產(chǎn)生的價值是不同的,很難以貨幣的形式對其進行衡量。關(guān)于

數(shù)據(jù)資產(chǎn)價值的評估,業(yè)內(nèi)有一些研究成果,例如成本法、收益法和市場法等,但這些理論都還缺乏實踐的檢驗,有待進一步完善。

第三,虛擬性。數(shù)據(jù)資產(chǎn)不具有實物形態(tài),看不見、摸不著,這點與無形資產(chǎn)(技術(shù)專利、商譽等)很相似,但也有不同。無形資產(chǎn)屬于企業(yè)的非貨幣性長期資產(chǎn)。而數(shù)據(jù)資產(chǎn)是具有貨幣性的,而且這個貨幣性在特定的環(huán)境下很值錢,一旦脫離環(huán)境可能就毫無價值。就像比特幣,它在承載它的“礦場”中很值錢,但如果你把它拿出來放在另一個網(wǎng)絡(luò)環(huán)境中,比特幣就是一串無法識別的字符串。

以上是個人對數(shù)據(jù)資產(chǎn)和資產(chǎn)的相同的和不同點的樸素認知。也有專家從經(jīng)濟學(xué)的角度研究數(shù)據(jù)資產(chǎn)的特征,例如:數(shù)據(jù)資產(chǎn)不適用邊際效用遞減,價格彈性,數(shù)據(jù)資產(chǎn)是非排他私有資產(chǎn)等。這些定義太過專業(yè),筆者理解得也不夠深刻,就不在這里班門弄斧了。

02數(shù)據(jù)資產(chǎn)管理管的是什么?

關(guān)于數(shù)據(jù)資產(chǎn)還有一個普遍的共識:并不是所有的數(shù)據(jù)都是數(shù)據(jù)資產(chǎn),那些不能給企業(yè)帶來價值和利益的數(shù)據(jù),就只是數(shù)據(jù)資源。而數(shù)據(jù)資產(chǎn)管理研究的就是如何讓數(shù)據(jù)資源變成(轉(zhuǎn)化)數(shù)據(jù)資產(chǎn)過程。

百度百科中定義:“數(shù)據(jù)資產(chǎn)管理(Data asset management 簡稱DAM)是規(guī)劃、控制和提供數(shù)據(jù)及信息資產(chǎn)的一組業(yè)務(wù)職能,包括開發(fā)、執(zhí)行和監(jiān)督有關(guān)數(shù)據(jù)的計劃、政策、方案、項目、流程、方法和程序,從而控制、保護、交付和提高數(shù)據(jù)資產(chǎn)的價值。”

筆者比較喜歡這個定義,它有個討巧的地方就是融合了

數(shù)據(jù)治理和數(shù)據(jù)管理的概念,例如,“計劃、政策、方案”一般認為是數(shù)據(jù)治理的內(nèi)容,側(cè)重于規(guī)劃;而“項目、流程、方法和程序”是數(shù)據(jù)管理的內(nèi)容,側(cè)重于執(zhí)行。如果硬要在三者之間“找不同”,筆者認為數(shù)據(jù)資產(chǎn)管理更加致力于解決數(shù)據(jù)治理/管理中的三大難題,即:數(shù)據(jù)確權(quán)難,安全保護難,價值評估難。

1、數(shù)據(jù)的權(quán)屬問題

第一、數(shù)據(jù)是以電子化形式存儲的,電子化的數(shù)據(jù)具有易刪,易改、易復(fù)制、易傳播、非排他等特性,這給數(shù)據(jù)確權(quán)帶來很大的困難。例如:甲的一個數(shù)據(jù)集,流轉(zhuǎn)到乙,乙對其進行了加工和處理,那么這個加工后數(shù)據(jù)集是歸屬甲,還是歸屬乙?

第二、與實物資產(chǎn)不同,數(shù)據(jù)在流轉(zhuǎn)的過程中不但不會被消耗殆盡,反而越用越多,這也增加了確定數(shù)據(jù)確權(quán)的難度。

第三、生產(chǎn)數(shù)據(jù)不一定擁有數(shù)據(jù)。這點比較好理解,我們每天上網(wǎng)都會產(chǎn)生大量的數(shù)據(jù),但不論是我們的個人社交數(shù)據(jù),還是電商消費數(shù)據(jù),實際上都不是由生產(chǎn)者(用戶)所掌握,而是被互聯(lián)網(wǎng)公司當做核心資產(chǎn)。互聯(lián)網(wǎng)公司甚至?xí)谖覀兒敛恢榈那闆r下,通過對我們生產(chǎn)的數(shù)據(jù)的分析挖掘再從我們身上牟取利益。

2、數(shù)據(jù)安全問題和個人隱私保護問題

最近筆者被騙子盯上了,幾乎每天都能接到兩三個境外打來的電話,說是我在某P2P平臺還有余額未退,讓加他們的QQ群。其實筆者哪還有啥P2P平臺,很久之間就“割肉下車”了,APP也早都卸載了。

毫無疑問,筆者的個人信息已經(jīng)被非法泄露了!

每次看到,騙子從境外打來的電話,心中就像有十萬個“草泥馬”在奔騰……

有人說:“在互聯(lián)網(wǎng)下,大數(shù)據(jù)面前,我們每個人都在“裸奔”,哪里還有隱私?”,現(xiàn)在想來這句話不無道理。

不知道你有沒有遇到這種情況,前幾天在T寶上搜索一個產(chǎn)品,但當打開P多多的時候,發(fā)現(xiàn)P多多首頁竟然出現(xiàn)了在T寶搜索過的那款產(chǎn)品。相信,T寶不至于將數(shù)據(jù)大方地共享給競爭對手,那么P多多是如何拿到這些數(shù)據(jù)的?是T寶中出了內(nèi)鬼泄露了數(shù)據(jù),還是P多多攻破了T寶數(shù)據(jù)庫?答案我們不得而知,但可以肯定的是隱私泄露已不是什么新鮮事。

當你在淘寶上購物,在微博上發(fā)文,在抖音上刷視頻,在美團上訂餐、在滴滴上打車……,不經(jīng)意之間,已無個人隱私。

你在互聯(lián)網(wǎng)中看世界,世界也在互聯(lián)網(wǎng)中看你!

《數(shù)據(jù)安全法》、《個人信息保護法》都已正式實施,這些該死的不良商家或惡意的個人,居然還是如此猖獗!筆者呼吁:對個人隱私數(shù)據(jù)保護和非法數(shù)據(jù)交易的打擊還應(yīng)該再加強力度,嚴厲打擊!

3、數(shù)據(jù)資產(chǎn)價值評估難的問題

數(shù)據(jù)價值具有時效性、變動性,隨著時間的推移數(shù)據(jù)可能會發(fā)生貶值(也有可能是增值);數(shù)據(jù)價值具有無限性,不同于其他實物資產(chǎn),數(shù)據(jù)資產(chǎn)可以被無限使用,所以其價值難以估算;數(shù)據(jù)價值具有場景性,在不同場景下數(shù)據(jù)所發(fā)揮出的價值是不同的,即便相關(guān)的數(shù)據(jù)不同的使用方法、不同人使用其產(chǎn)生的價值也是不一樣的;數(shù)據(jù)價值還具有不確定性,數(shù)據(jù)的法律監(jiān)管、隱私權(quán)等問題對數(shù)據(jù)價值也會產(chǎn)生實質(zhì)性影響。

這個問題很有意思,我想寫一篇長文好好跟大家嘮嘮。有興趣的可在文末來個“分享、贊、在看”三連擊,敬請期待。

03 數(shù)據(jù)資產(chǎn)管理參考框架

當前,很多企業(yè)和研究機構(gòu)基于自身的實踐和研究,形成了一些很不錯的成果,我們一起來看下。

1、信通院

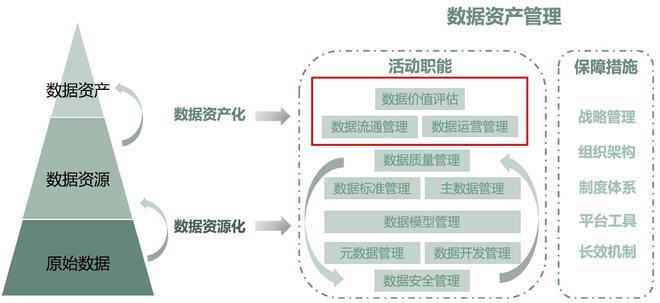

信通院在《數(shù)據(jù)資產(chǎn)管理實踐白皮書5.0》中給出的數(shù)據(jù)資產(chǎn)管理參考架構(gòu)如下:

來源:《數(shù)據(jù)資產(chǎn)管理實踐白皮書5.0》

該白皮書提出,實現(xiàn)原始數(shù)據(jù)到數(shù)據(jù)資產(chǎn)需要兩個步驟:

(1)數(shù)據(jù)資源化。主要以數(shù)據(jù)治理為工作重點,以提升

數(shù)據(jù)質(zhì)量、保障數(shù)據(jù)安全為目標,確保數(shù)據(jù)的準確性、一致性、時效性和完整性,推動數(shù)據(jù)內(nèi)外部流通。這個階段的活動職能主要是:數(shù)據(jù)模型管理、

數(shù)據(jù)標準管理、數(shù)據(jù)質(zhì)量管理、

主數(shù)據(jù)管理、數(shù)據(jù)安全管理、

元數(shù)據(jù)管理、數(shù)據(jù)開發(fā)管理等。

(2)數(shù)據(jù)資產(chǎn)化。主要以擴大數(shù)據(jù)資產(chǎn)的應(yīng)用范圍、顯性化數(shù)據(jù)資產(chǎn)的成本與效益為工作重點,并使數(shù)據(jù)供給端與數(shù)據(jù)消費端之間形成良性反饋閉環(huán)。包括數(shù)據(jù)資產(chǎn)流通、數(shù)據(jù)資產(chǎn)運營、數(shù)據(jù)價值評估等活動職能。

2、南方電網(wǎng)

2021年12月份,南方電網(wǎng)公司發(fā)布了《南方電網(wǎng)數(shù)據(jù)資產(chǎn)管理體系白皮書》,這本白皮書有個很大的亮點,它首次提出了“電力數(shù)據(jù)要素”的概念。電力數(shù)據(jù)要素是指投入于電能生產(chǎn)、存儲、傳輸、交易、消費等生產(chǎn)經(jīng)營環(huán)節(jié),與其他生產(chǎn)要素相互融合、不斷迭代,提升電能生產(chǎn)和消費效能的數(shù)據(jù)資源,包括數(shù)據(jù)、數(shù)據(jù)模型、數(shù)據(jù)產(chǎn)品、數(shù)據(jù)服務(wù)等形式。

來源《南方電網(wǎng)數(shù)據(jù)資產(chǎn)管理體系白皮書》

該白皮書提出的數(shù)據(jù)資產(chǎn)管理體系是以國家政策、法律法規(guī)、行業(yè)規(guī)范、生態(tài)發(fā)展等外部環(huán)境為指引,主要由數(shù)據(jù)戰(zhàn)略、數(shù)據(jù)治理、數(shù)據(jù)運營、數(shù)據(jù)流通、組織保障、技術(shù)支撐六個模塊共36項管理職能及數(shù)據(jù)資產(chǎn)全生命周期 8 個環(huán)節(jié)構(gòu)成,通過清晰界定各項職能活動的定位和內(nèi)在聯(lián)系,相對完整地覆蓋了南方電網(wǎng)公司數(shù)據(jù)資產(chǎn)管理的工作領(lǐng)域。

同時,數(shù)據(jù)資產(chǎn)管理體系也圍繞數(shù)據(jù)資產(chǎn)全生命周期各環(huán)節(jié)明確了需要開展的具體工作,針對性提出各種細化管理要求,確保執(zhí)行過程準確到位,致力于實現(xiàn)公司高質(zhì)量發(fā)展、“三商轉(zhuǎn)型”、世界一流企業(yè)、“雙碳目標”的公司戰(zhàn)略目標。

3、普華永道&華為&中汽數(shù)據(jù)

普華永道和華為、中汽數(shù)據(jù)聯(lián)合發(fā)布的《車企數(shù)據(jù)資產(chǎn)及業(yè)務(wù)價值實現(xiàn)白皮書》中,也提出了一個很不錯的數(shù)據(jù)資產(chǎn)管理框架,幫助車企建立數(shù)據(jù)資產(chǎn)管理體系,挖掘數(shù)據(jù)資產(chǎn)的價值,讓傳統(tǒng)車企轉(zhuǎn)變?yōu)閿?shù)據(jù)服務(wù)型企業(yè)。

來源:《車企數(shù)據(jù)資產(chǎn)及業(yè)務(wù)價值實現(xiàn)白皮書》

該數(shù)據(jù)資產(chǎn)管理框架主要涉及三個部分內(nèi)容:

(1)數(shù)據(jù)治理,包含:企業(yè)數(shù)據(jù)戰(zhàn)略、治理組織人才、規(guī)范業(yè)務(wù)流程,為數(shù)據(jù)驅(qū)動業(yè)務(wù)運營提供基礎(chǔ)保障;

(2)統(tǒng)一數(shù)據(jù)資產(chǎn),包含:數(shù)據(jù)資產(chǎn)目錄、數(shù)據(jù)標準、企業(yè)級數(shù)據(jù)模型、數(shù)據(jù)分布、數(shù)據(jù)地圖等,從數(shù)據(jù)產(chǎn)生、入湖、聯(lián)接、應(yīng)用整個生命周期提供設(shè)計指導(dǎo)。

(3)數(shù)據(jù)運營:提供數(shù)據(jù)運營機制與職責、建立運營指標體(如數(shù)據(jù)服務(wù)建設(shè)周期、數(shù)據(jù)需求響應(yīng)周期等),保障數(shù)據(jù)管理工作持續(xù)良性運轉(zhuǎn)。

4、面向價值實現(xiàn)的數(shù)據(jù)資產(chǎn)管理體系

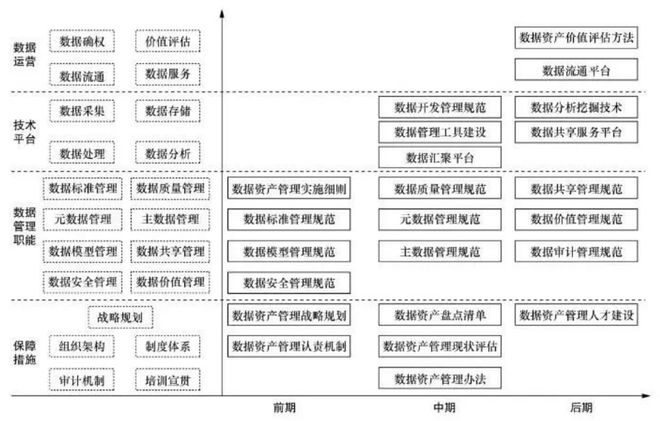

下面的這個體系框架來源于大數(shù)據(jù)期刊BDR的一篇論文《面向價值實現(xiàn)的數(shù)據(jù)資產(chǎn)管理體系構(gòu)建》。

這個圖挺有意思的,信息量很大,它將數(shù)據(jù)資產(chǎn)管理分為了4個層面,3個階段:

在面向價值實現(xiàn)的數(shù)據(jù)資產(chǎn)管理體系的基礎(chǔ)上,企業(yè)開展數(shù)據(jù)資產(chǎn)管理通常分為前期、中期和后期3個階段,各階段在保障措施、數(shù)據(jù)管理職能、技術(shù)平臺和數(shù)據(jù)運營方面的側(cè)重點和產(chǎn)出物有所不同,以確保企業(yè)統(tǒng)籌規(guī)劃數(shù)據(jù)資產(chǎn)管理,有序推進數(shù)據(jù)資產(chǎn)管理工作,逐步釋放數(shù)據(jù)資產(chǎn)價值。

數(shù)據(jù)運營指企業(yè)已具備良好的數(shù)據(jù)資產(chǎn)管理能力,以

數(shù)據(jù)應(yīng)用和服務(wù)為驅(qū)動展開的數(shù)據(jù)增值活動,通常在數(shù)據(jù)資產(chǎn)管理后期,以釋放源源不斷的數(shù)據(jù)價值驅(qū)動企業(yè)數(shù)據(jù)資產(chǎn)管理戰(zhàn)略規(guī)劃、管理職能和技術(shù)平臺的持續(xù)更新。

數(shù)據(jù)管理職能包括數(shù)據(jù)標準管理、數(shù)據(jù)質(zhì)量管理、元數(shù)據(jù)管理、

主數(shù)據(jù)管理、數(shù)據(jù)模型管理、數(shù)據(jù)共享管理、數(shù)據(jù)安全管理和數(shù)據(jù)價值管理8項管理職能。數(shù)據(jù)資產(chǎn)管理不同階段,數(shù)據(jù)管理職能側(cè)重不同。

技術(shù)平臺是輔助企業(yè)高效開展數(shù)據(jù)資產(chǎn)管理的有力工具,主要包括

數(shù)據(jù)采集、

數(shù)據(jù)存儲、數(shù)據(jù)處理和

數(shù)據(jù)分析。在中期階段匯聚了數(shù)據(jù)資產(chǎn)管理前期的成果(如數(shù)據(jù)標準、數(shù)據(jù)模型),并開展了數(shù)據(jù)質(zhì)量稽核和元數(shù)據(jù)管理分析。在后期提供數(shù)據(jù)分析挖掘、數(shù)據(jù)服務(wù)共享。

保障措施通常包括戰(zhàn)略規(guī)劃、組織架構(gòu)、制度體系、審計機制和培訓(xùn)宣貫5個方面。保障措施是確保企業(yè)數(shù)據(jù)資產(chǎn)管理有序開展的基礎(chǔ),開始于數(shù)據(jù)資產(chǎn)管理前期階段,并貫穿至數(shù)據(jù)資產(chǎn)管理后期。

04 數(shù)據(jù)資產(chǎn)管理的步驟

數(shù)據(jù)資產(chǎn)管理是一個體系化的事情,涉及的內(nèi)容比較多,比較復(fù)雜,從以上各個數(shù)據(jù)資產(chǎn)管理框架也不難發(fā)現(xiàn)這一點。因此,數(shù)據(jù)資產(chǎn)管理作為數(shù)據(jù)治理的高階應(yīng)用,也不是一蹴而就的,數(shù)據(jù)資產(chǎn)管理的目標需要逐步實現(xiàn)。站在實施落地的角度,筆者認為數(shù)據(jù)資產(chǎn)管理總體上可以分為三個步驟(或三個階段):數(shù)據(jù)資產(chǎn)盤點、數(shù)據(jù)資產(chǎn)管理、數(shù)據(jù)資產(chǎn)運營。

1、數(shù)據(jù)資產(chǎn)盤點

打造企業(yè)識別和盤點數(shù)據(jù)資產(chǎn)基礎(chǔ)能力,本階段主要目標是“摸家底”,理清楚企業(yè)到底有哪些數(shù)據(jù),他們“長相啥樣”,在哪里?

(1)明確數(shù)據(jù)梳理和盤點的目標及范圍

(2)以業(yè)務(wù)的視角,從業(yè)務(wù)域出發(fā)進行數(shù)據(jù)的梳理:業(yè)務(wù)域-業(yè)務(wù)主題-實體數(shù)據(jù)-數(shù)據(jù)屬性

(3)以IT的視角,從信息系統(tǒng)出發(fā)進行數(shù)據(jù)盤點:信息系統(tǒng)-表/視圖-數(shù)據(jù)字段-數(shù)據(jù)字典

(4)建立數(shù)據(jù)標準,包括數(shù)據(jù)資產(chǎn)編碼,數(shù)據(jù)分類分級,數(shù)據(jù)資產(chǎn)目錄

(5)建立業(yè)務(wù)視角的數(shù)據(jù)資產(chǎn)與IT視角的數(shù)據(jù)資產(chǎn)映射關(guān)系,提供兩種視角的查詢視圖

2、數(shù)據(jù)資產(chǎn)管理

打造企業(yè)數(shù)據(jù)資產(chǎn)的管理能力,本階段主要目標是在企業(yè)內(nèi)形成管理和使用數(shù)據(jù)資產(chǎn)的工作環(huán)境,確保企業(yè)數(shù)據(jù)資產(chǎn)可管理、可落地。

(1)數(shù)據(jù)資產(chǎn)管理平臺

(2)數(shù)據(jù)資產(chǎn)采集入湖,落地數(shù)據(jù)標準,稽查數(shù)據(jù)質(zhì)量

(3)數(shù)據(jù)資產(chǎn)授權(quán)和訪問控制

(4)建立數(shù)據(jù)資產(chǎn)管理組織體系,保證相關(guān)事情都有專人負責

(5)建立數(shù)據(jù)資產(chǎn)管理流程體系,保證數(shù)據(jù)的安全受控和合規(guī)使用

3、數(shù)據(jù)資產(chǎn)運營

打造企業(yè)數(shù)據(jù)資產(chǎn)的運營能力,本階段主要目標“數(shù)據(jù)價值化”,真正實現(xiàn)讓數(shù)據(jù)為業(yè)務(wù)賦能,確保企業(yè)數(shù)據(jù)資產(chǎn)用得好,提升企業(yè)競爭力。

(1)數(shù)據(jù)交換和共享

(2)數(shù)據(jù)分析與挖掘

(3)數(shù)據(jù)資產(chǎn)價值評估

(4)數(shù)據(jù)資產(chǎn)交易與流通

(5)數(shù)據(jù)資產(chǎn)運營監(jiān)控與審計

寫在最后的話

本文我們又回顧了數(shù)據(jù)資產(chǎn)的概念和特點,說明了數(shù)據(jù)資產(chǎn)管理的目標、內(nèi)容和主要解決的三大問題,盤點了當前業(yè)內(nèi)主流的4個數(shù)據(jù)資產(chǎn)管理框架,以及根據(jù)筆者的理解給出了數(shù)據(jù)資產(chǎn)管理三個階段的主要工作內(nèi)容。

(部分內(nèi)容來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")