數據資產會計入表的難題及建議

企業需要按照相關企業會計準則的規定,對數據資源相關交易和事項進行會計確認、計量和報告,考慮到數據資源的持有目的、形成方式、業務模式以及與數據資源相關的經濟利益預期消耗方式。 這意味著數據資產正式納入了財務核算范圍,其屬性和價值通過企業財務會計方法核算和反映,對于確立數據要素作為企業資產,特別是無形資產的重要構成,具有決定性意義。

然而,由于數據資產的特殊屬性,它在財務入表過程中仍然面臨一些挑戰,以下是數據資產會計確認和計量方面的難題及相關建議。

一、數據資產的會計確認存在的問題

1. 數據資產的權責確認不定: 數據資產歸屬的確認是一個關鍵問題,特別是對于外部數據,如何證明其屬于企業擁有或者控制的資源是復雜的。企業內部數據可能比較容易確定,但許多外部數據涉及數據倫理等問題,其歸屬不太明確。

2. 數據資產的再確認界定不明: 數據資產是否應該被資本化還是費用化存在問題。傳統的資本化和費用化區分基于資產的消耗去處,但數據資產的價值很難被明確界定和量化,從而確定如何處理支出變得更加復雜。

3. 數據資產的確認條件不統一: 目前,數據資產的確認條件和原則尚不明確,不像對于固定資產和無形資產有明確定義的原則。因此,數據資產在采集、存儲、加工和清理等各個階段需要更明確的確認原則。

二、數據資產的會計計量存在的問題

1. 數據資產的初始計量: 數據資產不能完全依賴貨幣單位計量。數據資產具有特殊性,其價值不僅取決于貨幣價值,還取決于信息分析和應用的價值,這使得傳統的貨幣計量難以準確反映數據資產的價值。

2. 數據資產的后續計量: 數據資產的使用壽命不容易確定,其價值容易波動。攤銷方法的選擇也不明確,由于數據的更新和變化,難以明確采用何種方法。

3. 數據資產的經濟價值波動: 數據資產的價值受到市場和應用場景的影響,容易波動。因此,需要制定管理規則來監督其

財務報表的價值并根據需要進行減值準備。

三、數據資產的會計確認和計量的建議

1. 明確數據資產的再確認: 對于從外部獲得的數據資產,可明確條件,特別是在涉及所有權轉移時的資產確認。對于內部產生的數據資產,應明確支出和成本的區分,根據形成方式劃分資本化和費用化。

2. 明確數據資產的確認條件: 確定數據資產的明確條件,包括可變現性、可控性、可量化和可辨認。只有滿足這些條件才能納入財務報表。

3. 數據資產的計量: 考慮公允價值計量和非貨幣計量,特別是基于信息分析價值的計量。確定數據資產初始確認金額時,參考外部和內部數據的獲取方式,綜合考慮相關成本。采用加速折舊法進行攤銷,根據數據資產的使用壽命,明確年限。建議計提數據資產減值準備,定期對數據資產的價值進行復核,根據需要調整其價值。

盡管數據資產會計處理仍然是一個新穎的領域,但明確的原則和方法可以幫助企業更好地處理數據資產的會計確認和計量問題。希望未來的研究和實踐能夠進一步完善數據資產會計處理方法,以適應數字經濟的發展。

企業數據資產管理的必備工具

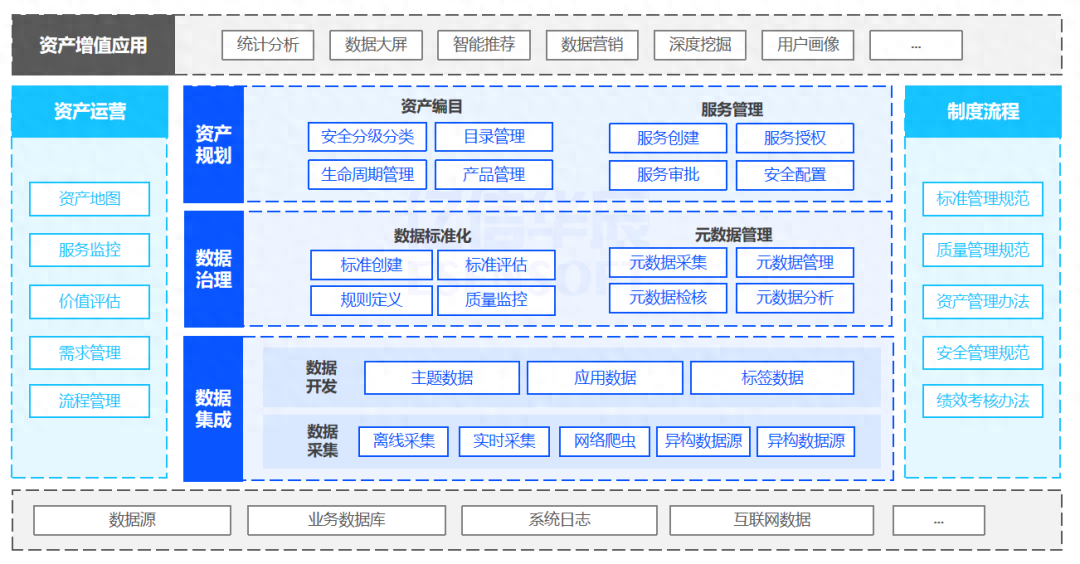

在企業數據資產建設中,擁有專業的數據資產管理工具是非常關鍵的,因為工具可以幫助提高工作效率。這些工具用于全面管理數據資產,涵蓋了數據的采集、流轉、加工、使用等各個環節,實現數據資產的全流程管理。這種統一的數據資產管理平臺確保各活動和職能之間保持緊密的聯系和協作。

構建數據資產管理平臺

構建數據資產管理平臺

億信華辰睿治

數據治理平臺充當了企業數據資產管理的基礎設施,幫助確保數據資產管理體系的長期有效性。這一平臺由元數據、

主數據、

數據質量、

數據標準、資產目錄和數據服務等組成,它提供了元

數據采集和追蹤、數據模型管理和檢查、數據標準制定和映射、數據質量檢核和整改、數據服務開發和監控、資產目錄編制和共享等核心數據資產管理活動的工具支持,并保證這些活動能夠持續進行。

主數據是用來描述企業核心業務實體的數據,它是高價值的基礎數據,跨越各個業務部門和系統。

主數據管理采用一系列規則、應用和技術來協調和管理與企業核心業務實體相關的系統記錄數據。

元數據是描述數據的數據,它是數據資產管理的重要基礎,幫助用戶更好地理解數據資產的來龍去脈。

數據標準是確保數據內外部使用和交換的一致性和準確性的規范性約束。數據標準管理的目標是通過制定和發布由數據利益相關方確認的數據標準,結合制度約束、過程管控、技術工具等手段,推動數據的標準化,從而提高數據質量。

數據質量是保證數據在特定業務環境下滿足業務運行、管理和決策需求的程度。數據質量管理包括規劃、實施和控制一系列活動,使用相關技術來衡量、提高和確保數據質量。

數據資產管理平臺幫助企業定義、盤點和規劃無序的數據類和應用類資源,提供了全局統一的數據資產門戶,以及高效、安全的數據服務方式,構建了主題明確、服務完善、權責清晰的數據資產管理體系,從而釋放數據要素在業務中的潛在價值。

此外,數據資產管理平臺還包括

數據集成,涵蓋了數據的內部共享、外部流通和對外開放。數據共享管理的關鍵活動包括定義數據資產運營指標和設計管理方案,從而降低數據資產化操作門檻,讓更多的業務人員能夠參與其中。

億信華辰在多年的數據項目建設中積累了豐富的經驗,特別在數據治理、主數據和數據資產管理方面擁有深刻的理解和洞察。他們致力于協助企業建立以管理組織和管理規程為保障,以數據資產管理平臺為基礎,以數據資產運營為重點的數據資產管理體系,以實現對全域數據、全生命周期數據活動的統一、持續管控,提高企業數據管理能力,挖掘數據要素的價值,推動業務創新,精細化運營,以推動企業的數據驅動

數字化轉型。

(部分內容來源網絡,如有侵權請聯系刪除)