在當(dāng)今世界,擁有海量數(shù)據(jù)并不稀奇。的確,數(shù)據(jù)本身越來(lái)越成為大眾化商品。但在數(shù)字化經(jīng)濟(jì)中,將數(shù)據(jù)有效變現(xiàn)而非單純積累數(shù)據(jù)的能力,足以成為競(jìng)爭(zhēng)優(yōu)勢(shì)的源泉。數(shù)據(jù)不僅可以提升企業(yè)運(yùn)營(yíng)效率,降低成本。但也應(yīng)該意識(shí)到,在你的公司之外還有其他數(shù)據(jù)盈利的機(jī)會(huì)。如今,數(shù)據(jù)貨幣化正在整個(gè)市場(chǎng)上發(fā)生巨大的變化。

當(dāng)數(shù)據(jù)成為數(shù)據(jù)資產(chǎn)后,數(shù)據(jù)就能實(shí)現(xiàn)相應(yīng)的價(jià)值變現(xiàn)。數(shù)據(jù)資產(chǎn)是指由企業(yè)擁有或控制的,以電子或非電子方式存在,能夠?qū)ζ髽I(yè)經(jīng)營(yíng)、決策產(chǎn)生積極影響的信息資源。這些信息可以是關(guān)于客戶、市場(chǎng)、競(jìng)爭(zhēng)對(duì)手、員工等的詳細(xì)數(shù)據(jù),也可以是關(guān)于企業(yè)運(yùn)營(yíng)、財(cái)務(wù)、戰(zhàn)略等方面的數(shù)據(jù)。

路徑一:數(shù)據(jù)資產(chǎn)的交易

數(shù)據(jù)交易是最直接的變現(xiàn)途徑,買賣雙方之間需要確定數(shù)據(jù)資產(chǎn)按什么樣的價(jià)值來(lái)交易,比如數(shù)據(jù)交易所需要對(duì)交易的

數(shù)據(jù)資產(chǎn)價(jià)值做一個(gè)客觀的判斷。當(dāng)下全國(guó)有近60家數(shù)據(jù)交易所,都可進(jìn)行數(shù)據(jù)資產(chǎn)的交易,公開(kāi)買賣就可以變現(xiàn)。

路徑二:數(shù)據(jù)資產(chǎn)入表入賬

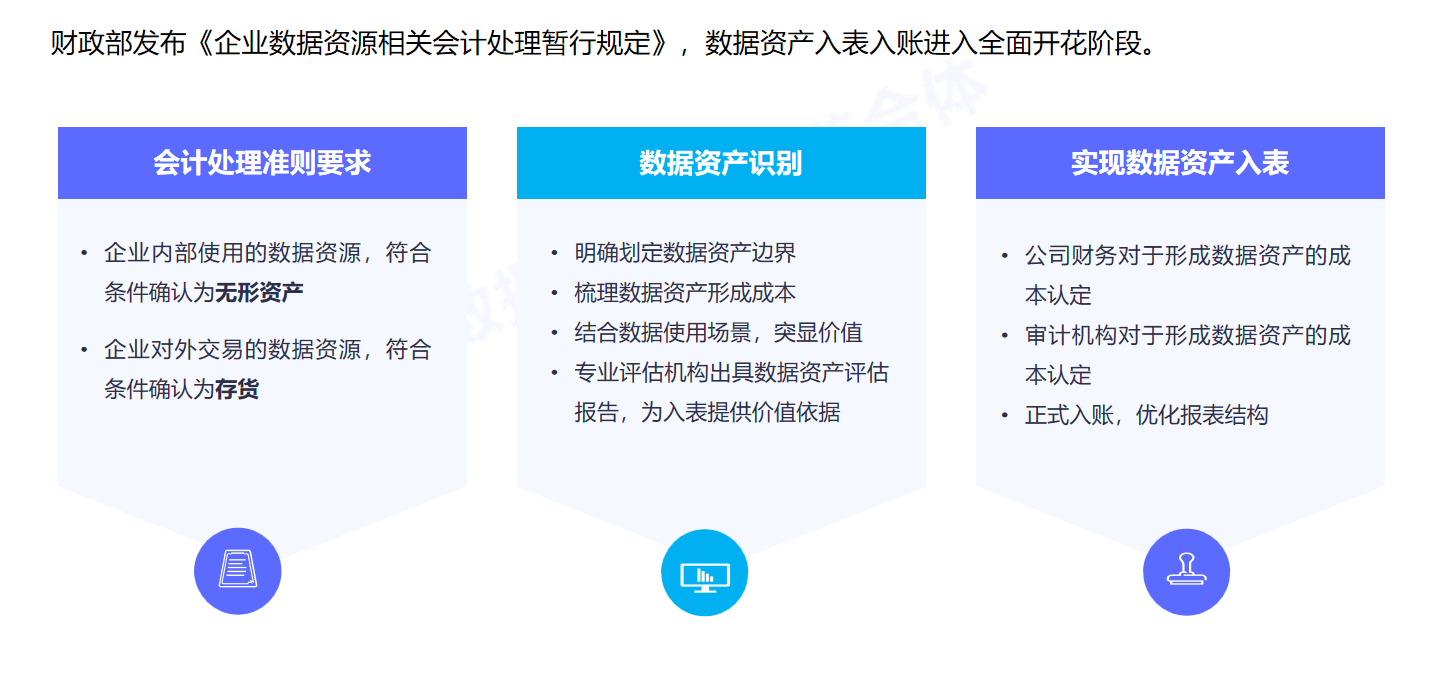

8月21號(hào)財(cái)政部會(huì)計(jì)師發(fā)布《企業(yè)數(shù)據(jù)資源相關(guān)處理的暫行規(guī)定》,明確企業(yè)使用的數(shù)據(jù)資源符合條件的可以作為無(wú)形資產(chǎn)來(lái)確認(rèn), 以對(duì)外交易為目的用于出售的數(shù)據(jù)資源可以作為存貨來(lái)確認(rèn)。也就是說(shuō)對(duì)于擁有數(shù)據(jù)資源的業(yè)主而言,可以不再把這個(gè)數(shù)據(jù)資產(chǎn)當(dāng)成一個(gè)其他的資產(chǎn)來(lái)確認(rèn),可以把它作為一個(gè)數(shù)據(jù)資源在

財(cái)務(wù)報(bào)表當(dāng)中體現(xiàn)。

作為一項(xiàng)表內(nèi)資產(chǎn)而言,它的價(jià)值體現(xiàn)在以下3個(gè)方面:

一是對(duì)于報(bào)表使用者,尤其是對(duì)于外部使用者(投資人、潛在投資者)可以從報(bào)表當(dāng)中清晰的看到企業(yè)有哪些表內(nèi)的數(shù)據(jù)資產(chǎn),賬面價(jià)值是多少,對(duì)于企業(yè)整體的面貌有更加清晰的認(rèn)識(shí)。

二是對(duì)企業(yè)整體估值乃至于企業(yè)的股權(quán)融資都會(huì)更有作用,隨著更多的數(shù)據(jù)資源入表之后帶來(lái)的是凈資產(chǎn)的增厚,資產(chǎn)負(fù)債的結(jié)構(gòu)有了進(jìn)一步的優(yōu)化,利潤(rùn)端也能帶來(lái)利潤(rùn)的增厚,對(duì)整個(gè)企業(yè)的報(bào)表結(jié)構(gòu)以及盈利能力都有進(jìn)一步的作用。

三是入表之后可以更高效的完成數(shù)據(jù)資產(chǎn)交易、數(shù)據(jù)資產(chǎn)出資、數(shù)據(jù)資產(chǎn)抵押等行為。

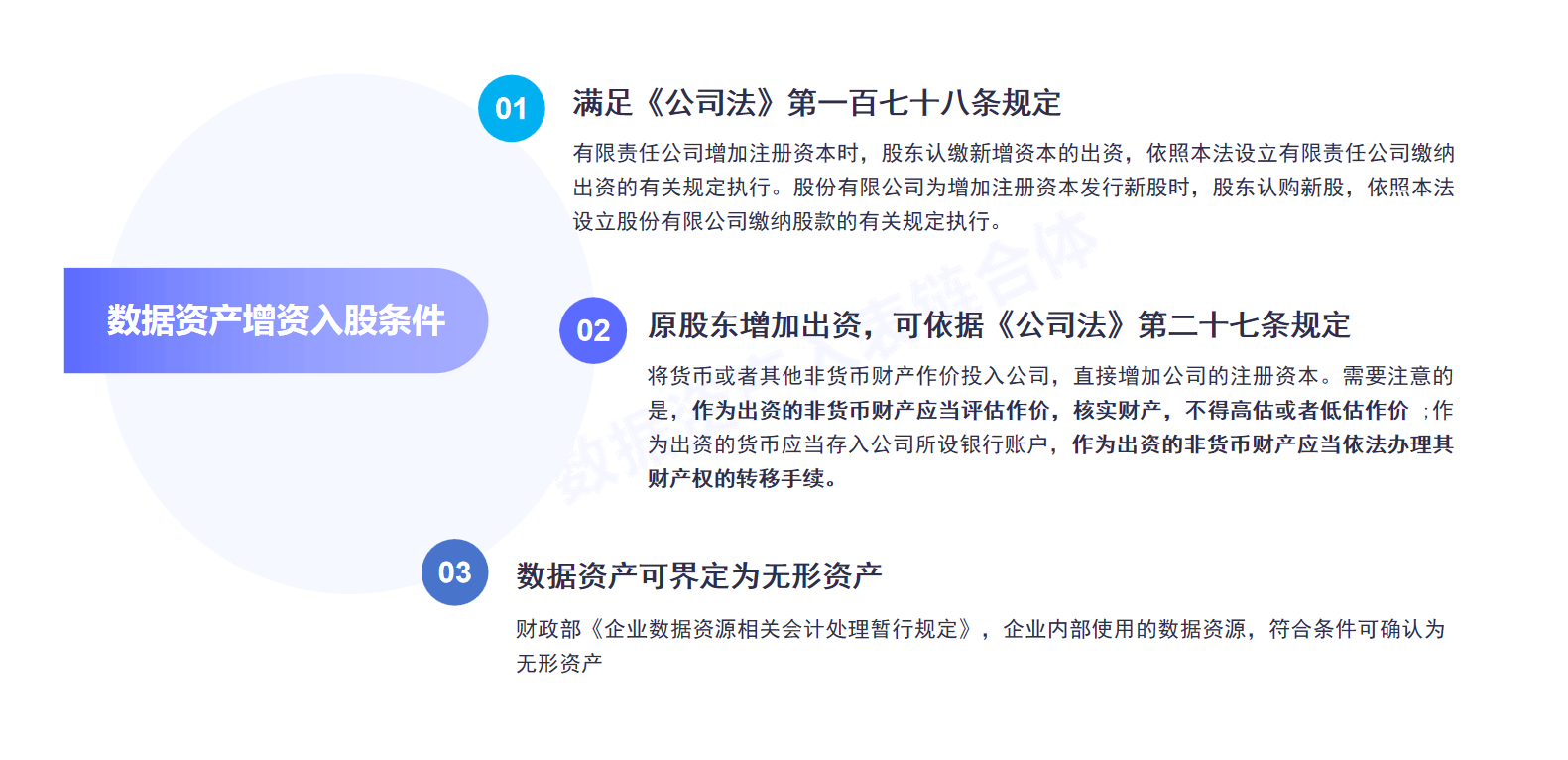

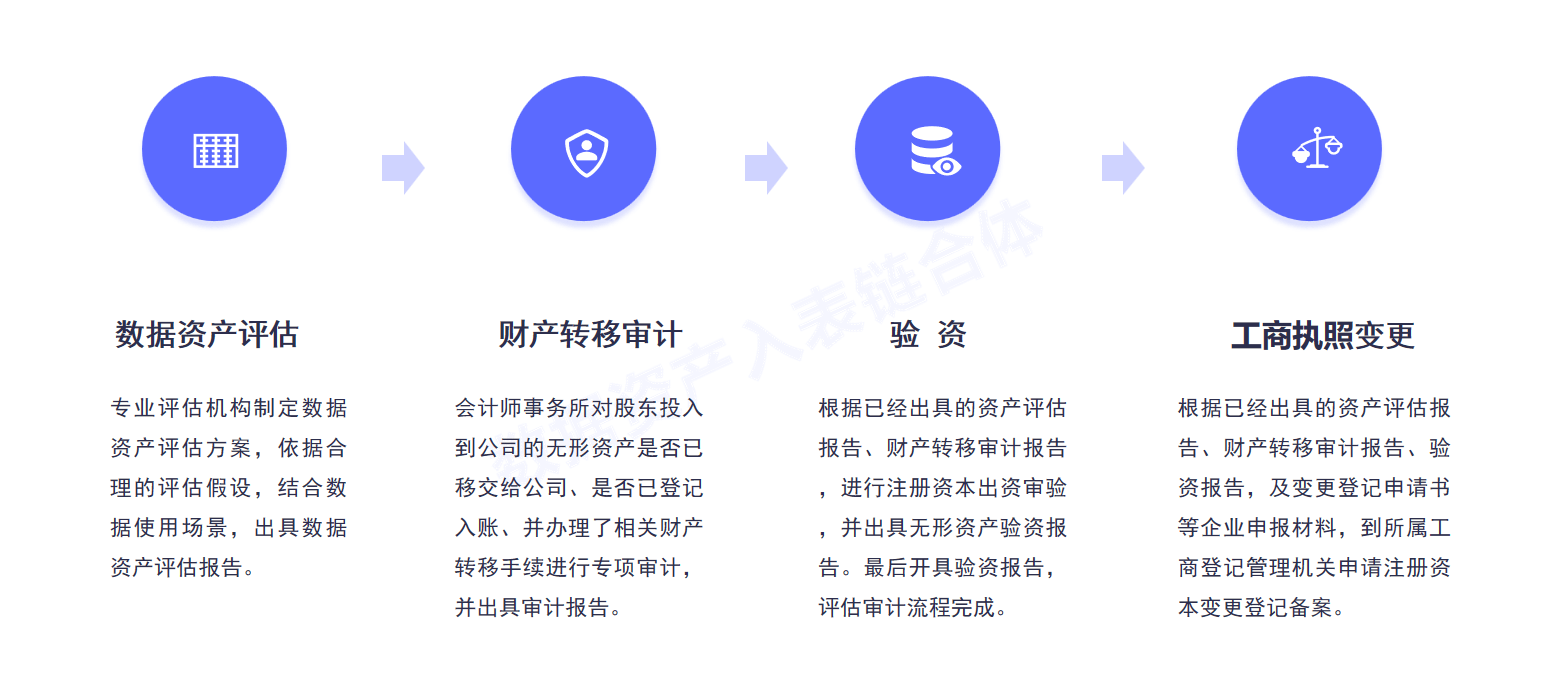

路徑三:數(shù)據(jù)資產(chǎn)出資增資

站在現(xiàn)代企業(yè)制度的角度,承認(rèn)數(shù)據(jù)作為一種生產(chǎn)要素參與分配的價(jià)值,其核心是要將企業(yè)采集、持有、控制、處理、加工數(shù)據(jù)的權(quán)益轉(zhuǎn)化為股權(quán)。

數(shù)據(jù)資產(chǎn)可以拿當(dāng)資本金使用,用于出資增資,實(shí)現(xiàn)數(shù)據(jù)入股。自《公司法》修訂之后,作為公司出資的資本不再局限于貨幣資金, 可以以非貨幣的資產(chǎn)來(lái)進(jìn)行出資。符合一定條件的數(shù)據(jù)資源已經(jīng)是數(shù)據(jù)資產(chǎn),即使是一個(gè)表外資產(chǎn)也具備出資的功能,明年甚至?xí)蔀楸韮?nèi)資產(chǎn),也具備出資的功能,因此可以拿數(shù)據(jù)資產(chǎn)來(lái)進(jìn)行出資。

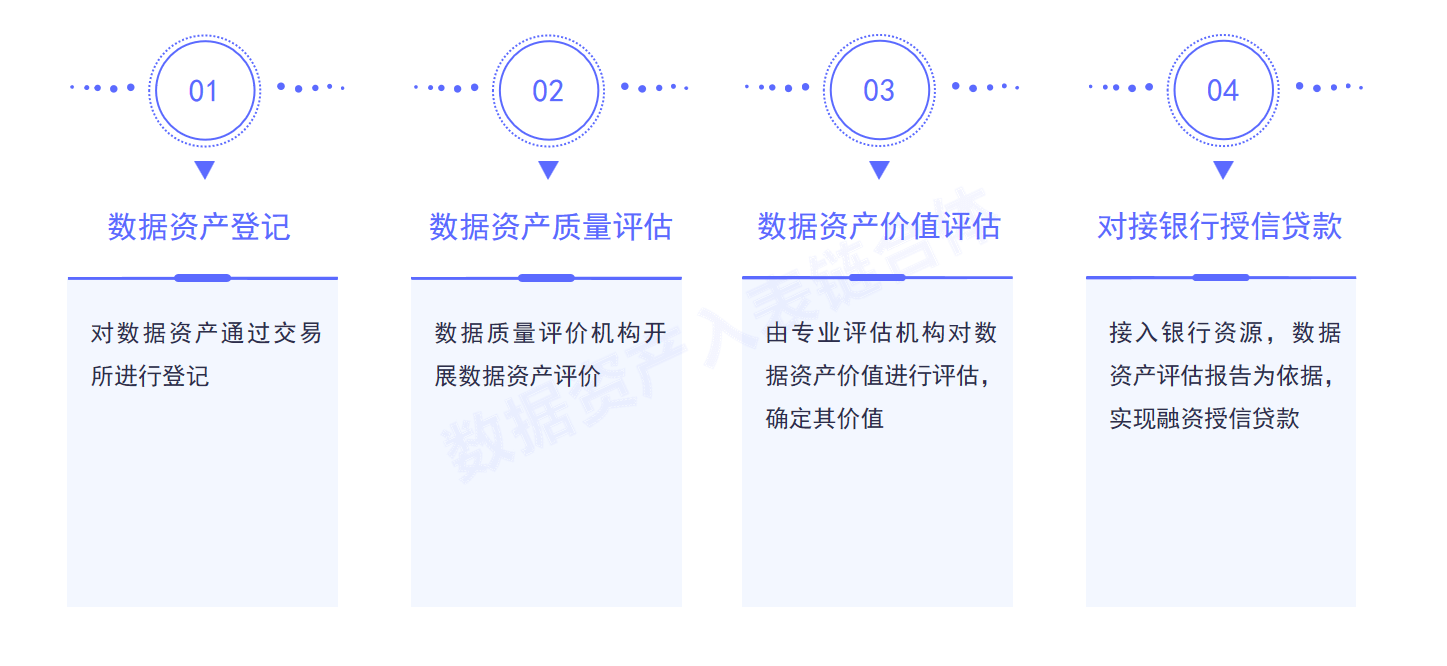

路徑四:數(shù)據(jù)資產(chǎn)增信融資

作為一項(xiàng)資產(chǎn)除了自己發(fā)揮物權(quán)價(jià)值之外,也可以發(fā)揮擔(dān)保物權(quán)的價(jià)值,比如對(duì)接銀行進(jìn)行數(shù)據(jù)資產(chǎn)的抵質(zhì)押。持有數(shù)據(jù)資源的企業(yè)是可以把相應(yīng)的數(shù)據(jù)資產(chǎn)對(duì)接金融機(jī)構(gòu)來(lái)獲得融資。

數(shù)據(jù)和房地產(chǎn)、股票等資產(chǎn)相比,它具備有幾重優(yōu)勢(shì):1、數(shù)據(jù)的特性是數(shù)據(jù)越用越值錢,這點(diǎn)就具備了它天然作為資產(chǎn)的真實(shí)性。2、作為一個(gè)特定的要素,企業(yè)的數(shù)據(jù)的價(jià)值不會(huì)因?yàn)槠髽I(yè)倒閉而歸零,這個(gè)特點(diǎn)讓數(shù)據(jù)具備天然的經(jīng)驗(yàn)。3、數(shù)據(jù)的價(jià)值彈性比任何產(chǎn)品都要強(qiáng),

數(shù)據(jù)價(jià)值是沒(méi)有天花板的,所以它的天然具備泡沫性。基于上述三點(diǎn)核心特征,決定了數(shù)據(jù)可以作為資產(chǎn)抵押跟金融機(jī)構(gòu)、小貸公司等進(jìn)行融資變現(xiàn)。

數(shù)據(jù)是未來(lái)的財(cái)富,也是未來(lái)最牛逼的資產(chǎn)。數(shù)據(jù)未來(lái)可以變現(xiàn)空間巨大,因此數(shù)據(jù)產(chǎn)業(yè)的發(fā)展空間十分巨大,任何的企業(yè)、組織在劃時(shí)代的智能化產(chǎn)業(yè)所帶來(lái)的巨大的機(jī)會(huì)來(lái)臨之前,都可以找到屬于自己更多的機(jī)會(huì)。所以對(duì)于數(shù)據(jù)資源的持有者而言,有符合資產(chǎn)化條件的數(shù)據(jù)資源,都能夠在一定程度上進(jìn)行相應(yīng)的價(jià)值化處理,通過(guò)上述四種手段來(lái)更大程度的挖掘價(jià)值。

(部分內(nèi)容來(lái)源網(wǎng)絡(luò),如有侵權(quán)請(qǐng)聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")