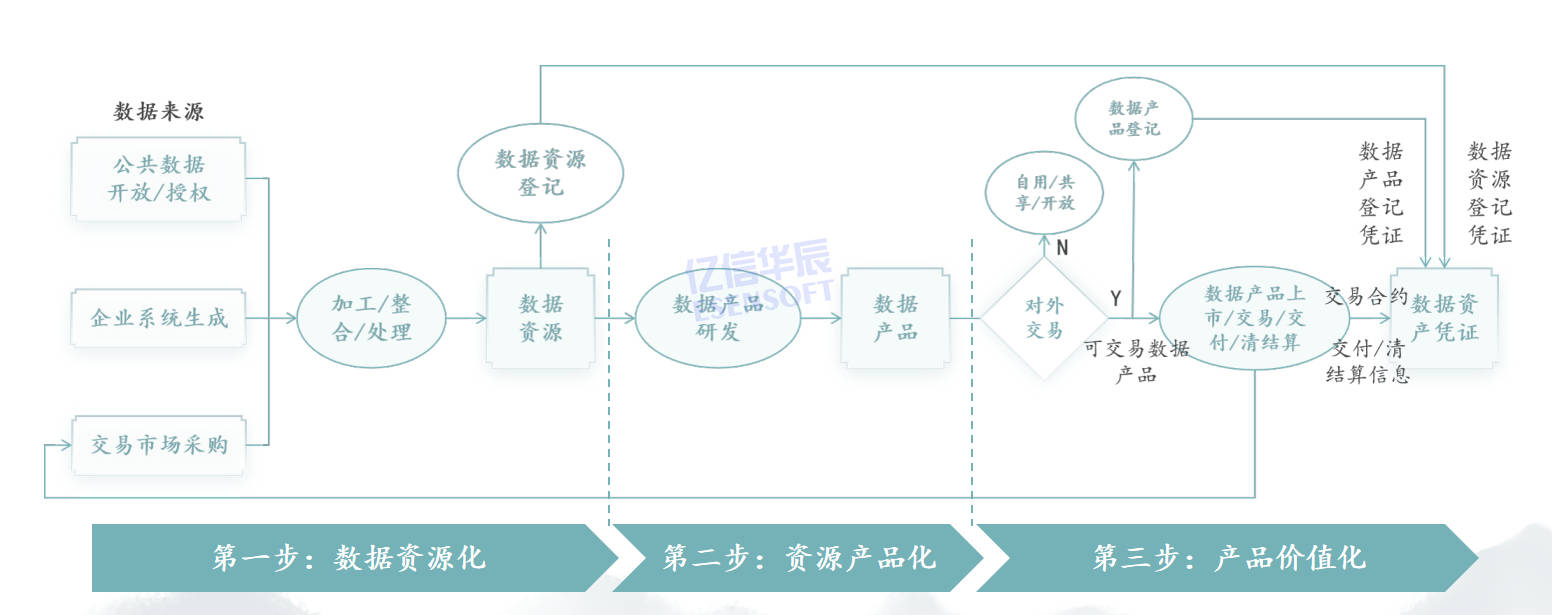

在數字化時代,數據已經成為一種重要的資產,企業和個人都希望能夠將數據變現。但并不是所有的數據都是資產,如何成為資產是當下企業關心的問題。下面就讓我們一起來了解一下企業數據資產化的三個關鍵步驟:數據資源化、資源產品化和產品價值化。

首先給數據資產下個定義,業內是有共識的,即“數據資產是指企業擁有或控制的、預期會給企業帶來可持續經濟利益、以數據為主要內容和服務的可辨認形態”。“企業擁有或控制的”,就是企業一定要擁有數據資產的三權。“預期會給企業帶來可持續經濟利益”,實際上就會被分為內部價值和外部收益,內部價值即自產自銷自用,外部價值即自產我自銷給別人用。“以數據為主要內容和服務的可辨認形態”即要以數據產品作為數據資產的形態來確認,因此數據產品就成為了數據資產確認的一個核心要素。

因此企業自己生成的數據,有數據資源持有權,形成可持續使用的數據產品列為數據資產;企業采購、共享、爬取、被授權的數據有數據加工使用權,形成可持續使用的數據產品則列為資產,但是如果未形成可使用的數據產品,不能列為數據資產。

從技術上拆解數據要素價值的生成路徑,企業數據要素與資產運營的建設路徑可分為三個關鍵階段:數據資源化、資源產品和產品價值化。

企業數據資產化實施路徑三部曲

第一步:數據資源化

企業數據資產化實施路徑三部曲

第一步:數據資源化

數據資源是指來自不同產生源的數據集,在物理上按照一定的邏輯歸集后達到“一定規模”,且具有可重用、可應用、可獲取的數據集合。

數據資源化是什么:企業或機構將直接或間接獲取或采集的原始數據進行必要的加工整理、歸集和存儲,形成數據資源的過程。

企業數據資源化階段:需要在企業數據戰略的指導下,構建其數據能力體系和建立企業

數據治理體系,從而在企業內部形成與數據驅動型業務模式相適配的人才、技術、組織安排和系統等。

舉個案例,浦發銀行是一家總部在上海的股份制銀行,迫切需要將很多雜亂無章的數據變成數據資源,它是如何做數據資源化呢?先要規劃再定目標再去執行,第一件事情在十四五提出數字科技規劃,總目標是提升銀行的綜合能力,而數據資產化只是它的綜合能力之一。又基于

DCMM在2021年提出更加具體、落地的數據戰略規劃,接下來就是進行數據資源化了。

首先要理清數據來源,浦發銀行把數據來源首先分成了內部數據和外部數據。內部數據包括浦發銀行建立了近2,000個系統用于采集原始數據,得到原始數據之后再進行分析、歸類,形成數據目錄。外部數據引入的工商數據、征信數據、法院數據等。理清數據來源后并對數據做一些整理和歸集,之后按照了客戶需求和管理需求建設了數據中臺,形成了數據資源。最終全行的數據資源規模已經達到了27.57PB,包含了結構化數據、非結構化數據、外部數據。

第二步:資源產品化

資源產品化是指數據資源持有方通過自己組織或有效授權給外部機構,以數據使用方需求為導向,對數據資源進行實質性的勞動投入和創造,形成可服務于內外部用戶的以數據為主要內容的可辨認的服務形態的過程。即把有一定規模、一定價值的數據資源,針對特定情況的一些需求和目標對它進行產品開發,形成數據產品。

數據資源的產品化過程需要有三大點:需要分析客戶的需求和場景,還需要針對明確的需求場景,找到一個客戶共同開發,然后在開發過程中同時也是需要做一些服務終端的。

1.數據產品的特點

任何一個企業要利用好數據,必須開發數據產品。通俗的理解數據產品,它約等于數據資源+數據算法模型+服務終端。那數據產品有什么特點,可以用五個詞去涵蓋:

第一:內容,數據產品是需要包含被開發的數據資源的,并且這些資源與內容是真實可用的、明確所屬的。

第二:交付,就如同其他產品是一樣,數據產品呢本質也是個產品,為了把它賣出去就一定是需要針對他的需求要提供一定的服務終端

第三:需求,數據產品被生產出來要具有明確的應用場景,可滿足用戶的數據需求。

第四:供給,數據產品的目的是為了供給數據或供給知識,不是一個一次性買賣。數據產品的售賣并不是在賣一個數據產品的所有權,不是讓消費者或者讓企業直接把數據產品給買斷,而是為消費者提供源源不斷的可持續性的服務。

第五:使用,數據產品最終還是拿來用的,它是需要參與到生產經營活動去發揮價值的

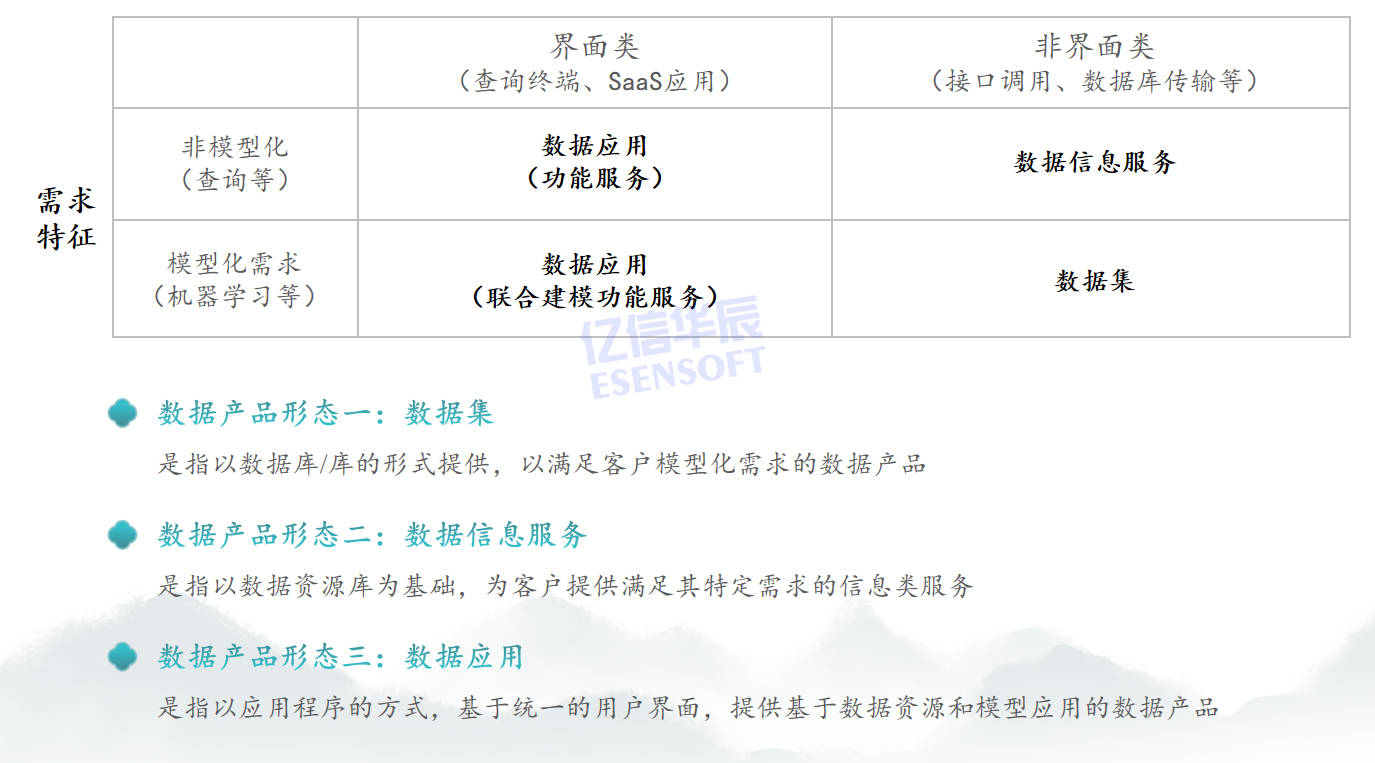

2.數據產品的形態

我們可以把數據產品的形態,按照需求特征和服務特征做一個矩陣性的劃分。

需求特征包括模塊化需求和非模塊化需求。如果消費者是想把數據產品是用來提升的,提升自身的模型和算法,被稱為模型化需求。消費者只是想得到數據產品的具體信息,比如說通過此查一下目標合作企業有沒有失信人員、訴訟之類,只需要比較偏重于結論、決策信息,就被稱為非模型需求。

產品提供方的服務方式也會分兩種,界面類和非界面類方式。

界面類:界面類方式通常是一種軟件,它包含了用于執行特定任務的指令、數據或程序的集合。用戶主動操作的界面主要有查詢界面或軟件、SaaS等應用。

非界面:使用某個程序(比如操作系統,庫)的功能,程序間交互方式,例如API、文件配送、受控沙箱、聯邦學習等。

通過需求特征和服務方式就可以把整個產品形態分成三種形態包括數據集、數據信息服務、

數據應用。

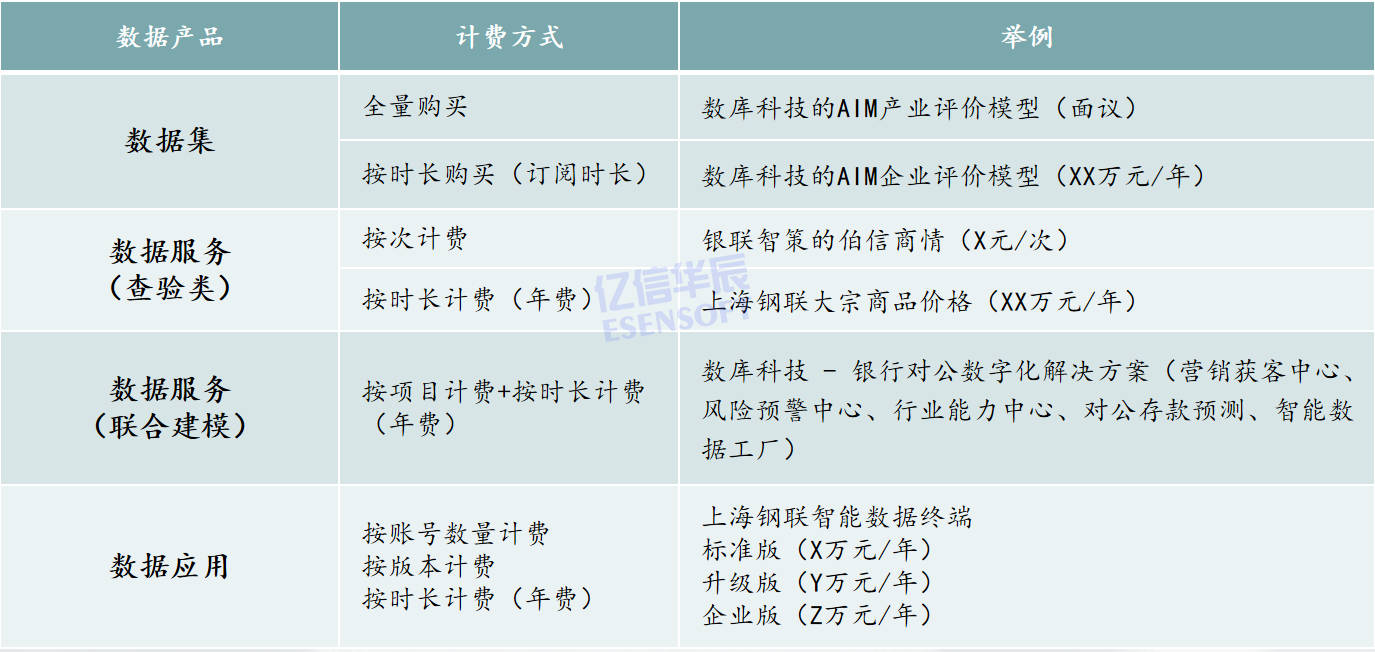

3.數據產品的計費方式

3.數據產品的計費方式

數據產品最終是要拿來賣的,那數據產品的計費方式如下:

第三步:產品價值化

根據數據資產化戰略,數據產品可以通過自用、共享、開放、對外交易等形式流通,其中,可交易數據產品的價值可以通過交易合約體現。那數據產品價值化就是將數據產品持續服務于內部、外部使用者的經營決策,從而給企業帶來持續性經濟收益的過程。

數據產品發揮價值的過程,把它稱為一個先知模型SEER模型:

價值獲取的第一步:

為支持企業內部日常生產經營決策而開發出一系列應用(Self-usage),諸如支持精準營銷、潛客發現、產品推薦、庫存優化、工藝路徑優化等等基于數據產品的機器學習模型或優化模型加以使用,支持企業提高經營效率、決策水平或形成新的數字業務,賦能企業

數字化轉型。

價值獲取的第二步:

企業一旦基于數據驅動的運營以后會發現自有數據的不足,要尋求合適的外部數據,并通過購買或共享方式獲得外部機構提供的數據產品。內外部數據產品進行融合以后,根據內部生產運營需要,開發新的數據產品,實現數據融合使用(Engagement)。

價值獲取的第三步:

企業將數據產品開放或共享給生態伙伴(Ecologicalization)開放或共享給合作伙伴進行

數據價值的進一步挖掘和獲取。

價值獲取的第四步:

企業將數據產品進一步開發與業務創新,形成可交易數據產品(Reinvention),通過某個數據要素交易市場進行數據產品的銷售,形成企業對外服務的數據業務,從而獲取合理的銷售收入。

總結

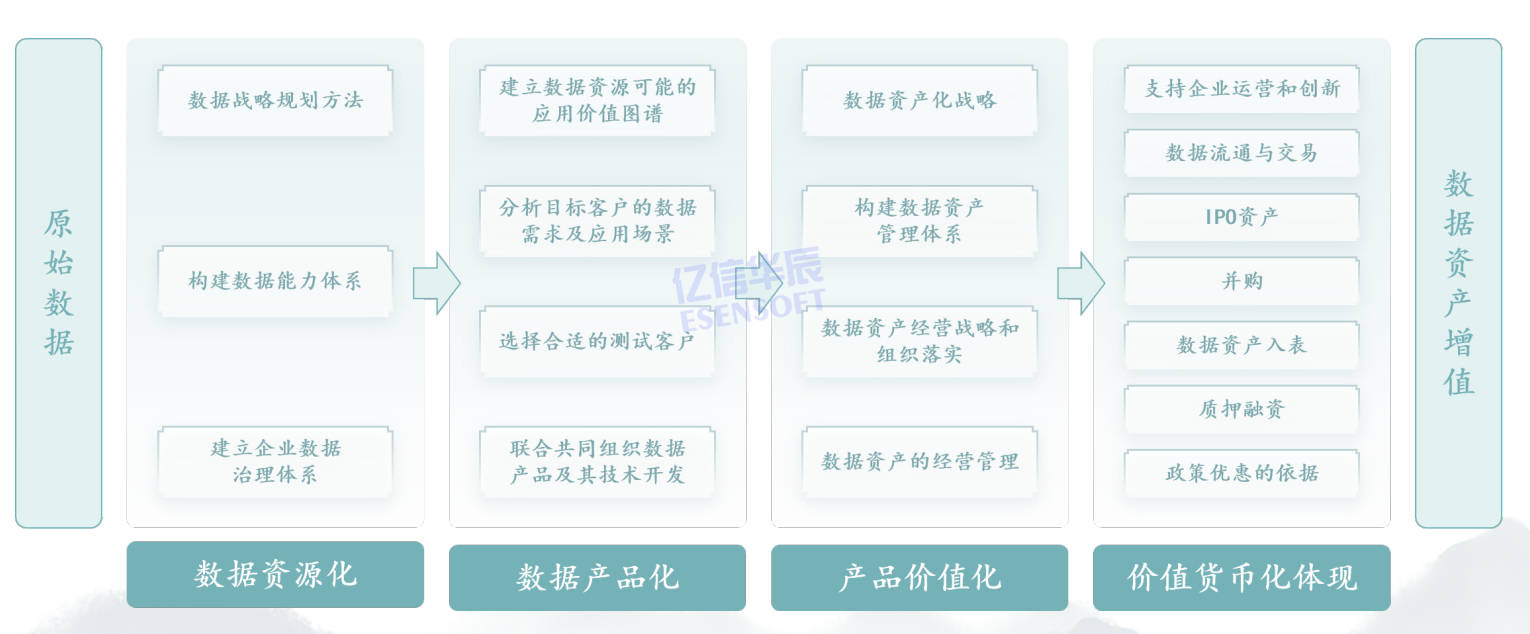

數據資源化:就是企業把不同來源的數據經過必要的加工、整合和處理,在物理上按照一定的邏輯歸集后達到“一定規模”,形成可重用、可應用、可獲取的數據集合。這個階段需要數據戰略規劃方法、構建數據能力體系、建立企業數據治理體系。

數據產品化:企業通過自己組織或有效授權給外部機構,以數據使用方需求為導向進行數據產品的研發。 這一階段包括建立數據資源可能的應用價值圖譜、分析目標客戶的數據需求及應用場景,選擇合適的測試客戶、聯合共同組織數據產品及其技術開發。

產品價值化:數據產品已經可以放在數據要素交易市場上進行買賣了,能夠帶來持續的收益。這一階段需要建立數據資產化戰略、構建

數據資產管理體系、實現數據資產的經營管理。

最后就是價值貨幣化/資本化體現了,那數據成為資產之后,和其他資產一樣有一些資產的玩法,比如質押融融資、IPO資產評估、并購、入表等。

億信華辰作為國內專業的

BI產品及數據治理解決方案廠商,今年10月拉通各生態伙伴成立數據資產入表服務鏈合體,可以為客戶提供數據資產入表及數據資產交易等一站式解決方案。服務能力包括:咨詢規劃、數據資產管理、會計審計、法律咨詢、安全監管服務等。億信華辰已拉通北、上、深、貴等幾大數交所,可以幫助客戶推動數據產品上架、推進數據交易等工作。如有數據入表需求,歡迎聯系~

(部分內容來源網絡,如有侵權請聯系刪除)