數(shù)據(jù)資源會(huì)計(jì)入表核算的五大提示

提示一:暫行規(guī)定并未改變資產(chǎn)確認(rèn)條件和計(jì)量基礎(chǔ),短期內(nèi)不會(huì)大規(guī)模增加入表資產(chǎn)

暫行規(guī)定的出臺(tái)旨在解決當(dāng)前實(shí)務(wù)中對(duì)數(shù)據(jù)資源是否作為會(huì)計(jì)上的資產(chǎn)確認(rèn)、作為哪類(lèi)資產(chǎn)入表及其計(jì)量基礎(chǔ)的疑慮,但并未涉及對(duì)現(xiàn)有會(huì)計(jì)準(zhǔn)則體系的原則性突破。在會(huì)計(jì)確認(rèn)與計(jì)量方面,暫行規(guī)定與現(xiàn)行無(wú)形資產(chǎn)和存貨準(zhǔn)則一致,因此即使企業(yè)的數(shù)據(jù)資源未符合現(xiàn)有無(wú)形資產(chǎn)和存貨準(zhǔn)則的資本化條件,不執(zhí)行暫行規(guī)定也不會(huì)導(dǎo)致對(duì)數(shù)據(jù)資源的會(huì)計(jì)入表結(jié)論產(chǎn)生截然不同的結(jié)果。

雖然暫行規(guī)定未提出有關(guān)資產(chǎn)確認(rèn)和計(jì)量的新條件和方法,但其發(fā)布為企業(yè)提供了明確的規(guī)則指引,有助于企業(yè)加速梳理數(shù)據(jù)資源構(gòu)成,進(jìn)行數(shù)據(jù)資源相關(guān)交易和事項(xiàng)的會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告。

提示二:簡(jiǎn)單費(fèi)用化并不是一項(xiàng)“自由選擇”

暫行規(guī)定適用于所有執(zhí)行企業(yè)會(huì)計(jì)準(zhǔn)則的企業(yè)和單位。在規(guī)定實(shí)施后,“數(shù)據(jù)資源是否入表”不再是部分企業(yè)內(nèi)部管理視角的自由選擇,而是所有企業(yè)財(cái)務(wù)合規(guī)視角的必答題。因此,企業(yè)應(yīng)根據(jù)數(shù)據(jù)資源的持有目的、形成方式、業(yè)務(wù)模式等因素,對(duì)數(shù)據(jù)資源進(jìn)行分類(lèi),并依據(jù)無(wú)形資產(chǎn)或存貨準(zhǔn)則對(duì)相關(guān)交易和事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告。即使判斷暫時(shí)不符合入表?xiàng)l件,暫行規(guī)定也引入了相關(guān)披露要求,例如,披露計(jì)入當(dāng)期損益的數(shù)據(jù)資源研究開(kāi)發(fā)支出金額。因此,為了滿足財(cái)務(wù)合規(guī)性要求,企業(yè)應(yīng)盡快研究并建立相應(yīng)的財(cái)務(wù)管理和會(huì)計(jì)核算制度。

提示三:前期費(fèi)用化投入不應(yīng)重新資本化

暫行規(guī)定采用未來(lái)適用法,明確指出在規(guī)定實(shí)施前已經(jīng)費(fèi)用化計(jì)入損益的數(shù)據(jù)資源相關(guān)支出不再調(diào)整。這源于現(xiàn)行無(wú)形資產(chǎn)準(zhǔn)則,對(duì)于內(nèi)部開(kāi)發(fā)形成的無(wú)形資產(chǎn),其成本僅包括在資本化條件滿足的時(shí)點(diǎn)至無(wú)形資產(chǎn)達(dá)到預(yù)定用途前發(fā)生的支出總和。因此,即使某項(xiàng)數(shù)據(jù)資源在規(guī)定首次實(shí)施日滿足無(wú)形資產(chǎn)的確認(rèn)條件,企業(yè)也不應(yīng)在首次實(shí)施日將已經(jīng)費(fèi)用化的數(shù)據(jù)資源重新資本化。

提示四:有關(guān)無(wú)形資產(chǎn)和存貨準(zhǔn)則的適用范圍

企業(yè)應(yīng)根據(jù)數(shù)據(jù)資源的持有目的、形成方式、業(yè)務(wù)模式等判斷適用無(wú)形資產(chǎn)還是存貨準(zhǔn)則。暫行規(guī)定明確只有企業(yè)日常活動(dòng)中持有、最終目的用于出售的數(shù)據(jù)資源,才適用于存貨準(zhǔn)則。對(duì)于外部非排他性授權(quán)使用數(shù)據(jù)資源的業(yè)務(wù)模式,以及同時(shí)存在內(nèi)部使用和對(duì)外交易但并不主要依賴對(duì)外出售獲得經(jīng)濟(jì)利益的雙重使用業(yè)務(wù)模式下的數(shù)據(jù)資源,適用無(wú)形資產(chǎn)準(zhǔn)則進(jìn)行會(huì)計(jì)核算較為合理。

提示五:對(duì)財(cái)務(wù)報(bào)表具有重要影響的數(shù)據(jù)資源評(píng)估及披露

企業(yè)對(duì)數(shù)據(jù)資源進(jìn)行評(píng)估時(shí),只有在評(píng)估結(jié)果對(duì)財(cái)務(wù)報(bào)表具有重要影響時(shí),才應(yīng)披露評(píng)估依據(jù)的信息來(lái)源、評(píng)估結(jié)論的假設(shè)前提和限制條件、評(píng)估方法的選擇、各重要參數(shù)的來(lái)源、分析、比較與測(cè)算過(guò)程等信息。對(duì)于

數(shù)字化轉(zhuǎn)型成熟度高、數(shù)據(jù)資源治理情況較好、涉及

數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估的企業(yè),建議建立科學(xué)高效的數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估體系,以滿足財(cái)務(wù)報(bào)表披露的要求。

企業(yè)數(shù)據(jù)資源“五步法”入表路徑解析

第一步:合規(guī)與確權(quán)

在《民法典》第127條承認(rèn)數(shù)據(jù)的民事權(quán)益地位的背景下,企業(yè)應(yīng)著手解決數(shù)據(jù)的法律權(quán)屬問(wèn)題。建議從數(shù)據(jù)合規(guī)梳理和數(shù)據(jù)授權(quán)梳理兩個(gè)方面入手。數(shù)據(jù)合規(guī)梳理包括遵循現(xiàn)行法律法規(guī)和規(guī)范性文件,確保數(shù)據(jù)來(lái)源、內(nèi)容、處理、管理和經(jīng)營(yíng)合規(guī)。數(shù)據(jù)授權(quán)梳理則涉及建立完整的數(shù)據(jù)資源授權(quán)鏈條,包括自行采集和采購(gòu)數(shù)據(jù)時(shí)的合法授權(quán),以及建立權(quán)屬監(jiān)督機(jī)制。

第二步:有效治理與管理

企業(yè)應(yīng)建立數(shù)據(jù)資源管理體系,盤(pán)清數(shù)據(jù)資源家底,建立數(shù)據(jù)資產(chǎn)目錄、賬戶、血緣分析和運(yùn)營(yíng)機(jī)制,以確保后續(xù)的會(huì)計(jì)計(jì)量和披露有可靠的基礎(chǔ)。

第三步:預(yù)期經(jīng)濟(jì)利益的可行性分析

結(jié)合數(shù)據(jù)分類(lèi)、業(yè)務(wù)需求和商業(yè)應(yīng)用場(chǎng)景,企業(yè)應(yīng)建立內(nèi)部數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估體系,以貨幣化方式衡量數(shù)據(jù)資源的經(jīng)濟(jì)價(jià)值,進(jìn)行投入產(chǎn)出效益評(píng)估,為經(jīng)濟(jì)利益的分析提供基礎(chǔ)。

第四步:相關(guān)成本的合理歸集與分?jǐn)?/strong>

企業(yè)需規(guī)劃成本歸集與分?jǐn)倷C(jī)制,建立統(tǒng)一、合理的數(shù)據(jù)資源成本管理體系,確保滿足“成本能夠可靠地計(jì)量”的前提條件。

第五步:列報(bào)與披露

暫行規(guī)定要求企業(yè)增設(shè)報(bào)表子項(xiàng)目,通過(guò)表格方式細(xì)化披露入表的數(shù)據(jù)資源信息。適當(dāng)?shù)呐队兄谕癸@企業(yè)已經(jīng)費(fèi)用化的數(shù)據(jù)投入,透明化企業(yè)的隱形價(jià)值,同時(shí)倒逼企業(yè)建立更精細(xì)的內(nèi)部管理流程。

通過(guò)這五步法,企業(yè)可以合理、穩(wěn)妥地進(jìn)行數(shù)據(jù)資源的會(huì)計(jì)入表,為企業(yè)數(shù)字化轉(zhuǎn)型提供財(cái)務(wù)支持,推動(dòng)數(shù)據(jù)要素的流通和市場(chǎng)化。

億信華辰是國(guó)內(nèi)領(lǐng)先的BI產(chǎn)品和數(shù)據(jù)治理解決方案提供商,一直致力于引領(lǐng)數(shù)據(jù)資產(chǎn)化的潮流。面對(duì)上述挑戰(zhàn),我們提供一體化的數(shù)據(jù)入表解決方案,旨在確保數(shù)據(jù)資源得到合法準(zhǔn)確的計(jì)量,并充分展現(xiàn)其價(jià)值。這一全方位服務(wù)為國(guó)有企業(yè)在數(shù)字化時(shí)代取得更大成功提供有力支持,覆蓋了數(shù)據(jù)資產(chǎn)入表、數(shù)據(jù)資產(chǎn)交易等多個(gè)領(lǐng)域,包括咨詢規(guī)劃、數(shù)據(jù)資產(chǎn)管理、會(huì)計(jì)審計(jì)、法律咨詢、安全監(jiān)管等服務(wù)能力。

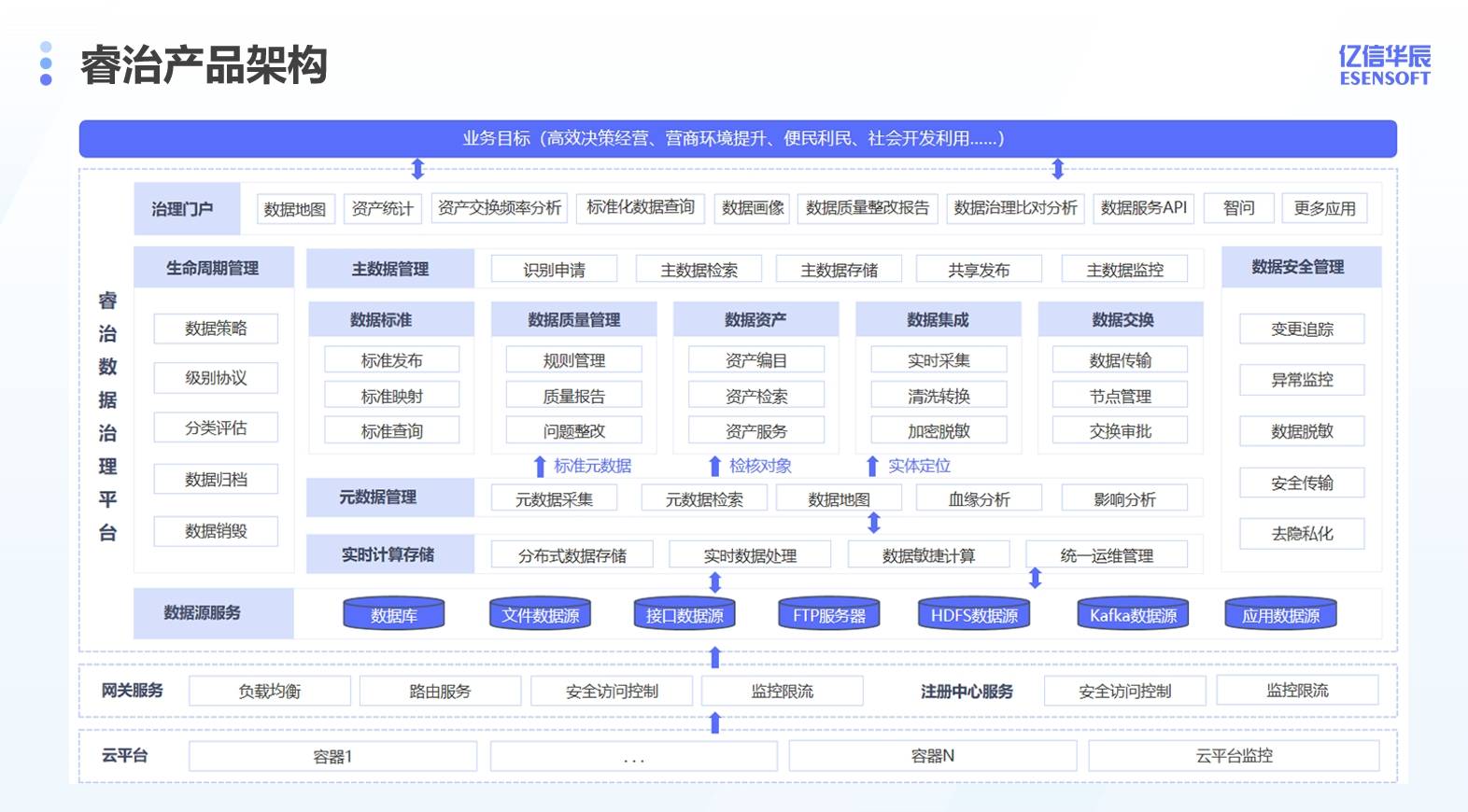

一流的數(shù)據(jù)治理產(chǎn)品

億信華辰已服務(wù)12000家客戶,積累了豐富的行業(yè)實(shí)踐經(jīng)驗(yàn)。睿治智能數(shù)據(jù)治理平臺(tái)作為國(guó)內(nèi)功能最全的數(shù)據(jù)治理產(chǎn)品工具箱,為企業(yè)提供數(shù)據(jù)集成、數(shù)據(jù)交換、實(shí)時(shí)計(jì)算存儲(chǔ)、元數(shù)據(jù)管理、數(shù)據(jù)標(biāo)準(zhǔn)管理、數(shù)據(jù)質(zhì)量管理、主數(shù)據(jù)管理、數(shù)據(jù)資產(chǎn)管理、數(shù)據(jù)安全管理、數(shù)據(jù)生命周期管理等十大功能,使數(shù)據(jù)采集、加工、治理和應(yīng)用變得更加便捷。

全流程的數(shù)據(jù)入表陪跑服務(wù)

在數(shù)據(jù)治理的全過(guò)程中,包括資產(chǎn)評(píng)估、質(zhì)量評(píng)估和價(jià)值評(píng)估,都需要專(zhuān)業(yè)服務(wù)機(jī)構(gòu)的參與。億信華辰通過(guò)整合生態(tài)伙伴,建立了“數(shù)據(jù)資產(chǎn)入表服務(wù)鏈合體”,為客戶提供一站式解決方案,包括咨詢規(guī)劃、數(shù)據(jù)資產(chǎn)管理、會(huì)計(jì)審計(jì)、法律咨詢、安全監(jiān)管等服務(wù)能力。我們專(zhuān)業(yè)指導(dǎo)企業(yè)高效完成數(shù)據(jù)入表工作。

先進(jìn)的數(shù)據(jù)入表自動(dòng)化工具

為了更好地協(xié)助企業(yè)進(jìn)行數(shù)據(jù)資產(chǎn)入表,億信華辰基于數(shù)據(jù)治理平臺(tái)為企業(yè)構(gòu)建了所需的信息系統(tǒng),并提供成本法入表服務(wù),幫助實(shí)現(xiàn)半自動(dòng)化和全自動(dòng)化的數(shù)據(jù)入表工具。從投入到產(chǎn)出,整個(gè)過(guò)程都能被系統(tǒng)自動(dòng)記錄,提升數(shù)據(jù)記錄準(zhǔn)確性,降低錯(cuò)誤率,并減輕財(cái)務(wù)人員的負(fù)擔(dān)。

在數(shù)字經(jīng)濟(jì)時(shí)代,數(shù)據(jù)資源為企業(yè)注入了新的生機(jī)和活力。暫行規(guī)定的正式發(fā)布顯然向市場(chǎng)和企業(yè)傳遞了積極的信號(hào),鼓勵(lì)企業(yè)更加有效地治理和管理數(shù)據(jù)資源。作為數(shù)據(jù)領(lǐng)域的實(shí)踐者,普華永道致力于支持?jǐn)?shù)據(jù)要素市場(chǎng)的發(fā)展。在暫行規(guī)定的“穩(wěn)妥確定、可靠計(jì)量、合理披露”方針的引導(dǎo)下,我們協(xié)助企業(yè)構(gòu)建強(qiáng)化數(shù)據(jù)資源治理能力的框架,進(jìn)一步研究數(shù)據(jù)資源的價(jià)值實(shí)現(xiàn)途徑,打造一條完整的數(shù)據(jù)資產(chǎn)價(jià)值實(shí)現(xiàn)通道。

(部分內(nèi)容來(lái)源網(wǎng)絡(luò),如有侵權(quán)請(qǐng)聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")