數(shù)據(jù)資產(chǎn)入表的機(jī)遇與挑戰(zhàn)

1、數(shù)據(jù)資產(chǎn)入表推動(dòng)數(shù)字經(jīng)濟(jì)高質(zhì)量發(fā)展。數(shù)據(jù)入表是促進(jìn)數(shù)字經(jīng)濟(jì)高質(zhì)量發(fā)展的重要措施。隨著數(shù)字經(jīng)濟(jì)迅速增長(zhǎng),數(shù)據(jù)作為生產(chǎn)要素的價(jià)值日益凸顯,而數(shù)據(jù)資產(chǎn)化則是實(shí)現(xiàn)這一價(jià)值的基礎(chǔ)。通過(guò)數(shù)據(jù)資產(chǎn)入表,有助于規(guī)范數(shù)據(jù)場(chǎng)內(nèi)交易,推動(dòng)數(shù)字經(jīng)濟(jì)的高質(zhì)量發(fā)展,為企業(yè)和政府帶來(lái)了重大的機(jī)遇和變革。目前,許多大型企業(yè)和地區(qū)已設(shè)立首席數(shù)據(jù)官一職,負(fù)責(zé)推動(dòng)數(shù)據(jù)要素的確權(quán)、可交易性以及數(shù)據(jù)安全等工作。

2、數(shù)據(jù)資產(chǎn)入表面臨一系列挑戰(zhàn)。盡管數(shù)據(jù)資產(chǎn)入表有望推動(dòng)數(shù)字經(jīng)濟(jì)的發(fā)展,但同時(shí)也面臨一系列挑戰(zhàn)。這些挑戰(zhàn)包括難以準(zhǔn)確衡量

數(shù)據(jù)價(jià)值、多樣的應(yīng)用場(chǎng)景、法律法規(guī)不完善、技術(shù)標(biāo)準(zhǔn)不明確等問(wèn)題。此外,數(shù)據(jù)資產(chǎn)入表需要解決數(shù)據(jù)資產(chǎn)的確權(quán)、評(píng)估、隱私合規(guī)等問(wèn)題。這些挑戰(zhàn)需要在實(shí)踐中不斷探索和解決。目前,這些問(wèn)題尚不能完全通過(guò)技術(shù)手段解決,還需借助管理手段和法律手段。行業(yè)性的數(shù)據(jù)交易有助于技術(shù)手段更快地演進(jìn)和成熟。在這一系列挑戰(zhàn)中,數(shù)據(jù)資產(chǎn)的評(píng)估是最大的難點(diǎn),常用的有收益法、成本法、交易法等,但都尚未完全成熟。此外,資產(chǎn)評(píng)估階段需要做好充分備案,以防腐敗滋生。一些企業(yè)的數(shù)據(jù)資產(chǎn)可能存在負(fù)資產(chǎn)的情況,需要通過(guò)確權(quán)來(lái)明確。

3、數(shù)據(jù)資產(chǎn)入表為多個(gè)領(lǐng)域帶來(lái)機(jī)遇。數(shù)據(jù)資產(chǎn)入表將為多個(gè)領(lǐng)域帶來(lái)機(jī)遇,包括拓寬數(shù)據(jù)流通途徑、催生新數(shù)據(jù)交易平臺(tái)、推動(dòng)數(shù)字經(jīng)濟(jì)發(fā)展等。政府政策在引導(dǎo)數(shù)據(jù)資產(chǎn)入表方面起著重要作用,央國(guó)企有可能比中小微民營(yíng)企業(yè)更早受益。資產(chǎn)評(píng)估公司可能是服務(wù)商中受益最多、責(zé)任最大的一方。數(shù)據(jù)資產(chǎn)入表有望反哺數(shù)字化進(jìn)程,為商業(yè)模式創(chuàng)新提供了發(fā)展機(jī)遇。

揭示數(shù)據(jù)資源經(jīng)濟(jì)價(jià)值

賦能數(shù)字經(jīng)濟(jì)發(fā)展

《暫行規(guī)定》明確了數(shù)據(jù)資源會(huì)計(jì)處理,按照企業(yè)會(huì)計(jì)準(zhǔn)則執(zhí)行,并進(jìn)一步細(xì)分為“企業(yè)內(nèi)部使用的數(shù)據(jù)資源”和“企業(yè)對(duì)外交易的數(shù)據(jù)資源”兩類。這為企業(yè)解決數(shù)據(jù)資源的確認(rèn)、計(jì)量和報(bào)告問(wèn)題提供了明確的原則。目前,大量數(shù)據(jù)資產(chǎn)形成于各組織運(yùn)行中的數(shù)據(jù)庫(kù),這些數(shù)據(jù)未經(jīng)確權(quán)無(wú)法初次確認(rèn)為

財(cái)務(wù)報(bào)表的要素。單個(gè)數(shù)據(jù)的價(jià)值較小,需要經(jīng)過(guò)不斷積累和深度挖掘才能實(shí)現(xiàn)業(yè)務(wù)價(jià)值。資產(chǎn)評(píng)估需要明確后續(xù)計(jì)量問(wèn)題,而不是涉及攤銷、折舊、減值,而是如何確認(rèn)價(jià)值增值,這需要在《暫行規(guī)定》中予以規(guī)定。

在數(shù)字經(jīng)濟(jì)發(fā)展中,高質(zhì)量的會(huì)計(jì)信息需要客觀反映經(jīng)濟(jì)活動(dòng),包括數(shù)字要素。數(shù)字經(jīng)濟(jì)包括數(shù)字產(chǎn)業(yè)化和產(chǎn)業(yè)數(shù)字化,通過(guò)數(shù)據(jù)資源賦能經(jīng)濟(jì)發(fā)展。因此,會(huì)計(jì)能夠從資產(chǎn)角度揭示數(shù)據(jù)資源的經(jīng)濟(jì)價(jià)值,客觀反映數(shù)字化賦能所帶來(lái)經(jīng)濟(jì)利益的流入情況,為培育數(shù)據(jù)資源要素市場(chǎng)、促進(jìn)企業(yè)轉(zhuǎn)型升級(jí)以及更好地賦能數(shù)字經(jīng)濟(jì)發(fā)展提供信息標(biāo)準(zhǔn)。

在現(xiàn)代企業(yè)中,數(shù)字賦能業(yè)務(wù)和管理中離不開(kāi)外包的系統(tǒng)開(kāi)發(fā)以及業(yè)務(wù)人員的二次開(kāi)發(fā)。這牽涉到數(shù)據(jù)資產(chǎn)的所有權(quán)和安全性問(wèn)題。為了更好地賦能數(shù)字經(jīng)濟(jì)發(fā)展,需要更詳細(xì)和具體的規(guī)定,針對(duì)數(shù)據(jù)資產(chǎn)的形成、確認(rèn)、計(jì)量核算和披露。

企業(yè)數(shù)據(jù)資產(chǎn)管理工具

在企業(yè)數(shù)據(jù)資產(chǎn)建設(shè)的過(guò)程中,需要運(yùn)用一套專業(yè)的數(shù)據(jù)資產(chǎn)管理工具,以實(shí)現(xiàn)對(duì)數(shù)據(jù)資產(chǎn)的全流程管理。這包括構(gòu)建一個(gè)統(tǒng)一的數(shù)據(jù)資產(chǎn)管理平臺(tái),確保各項(xiàng)活動(dòng)和職能的相關(guān)工具之間保持聯(lián)動(dòng),覆蓋數(shù)據(jù)的采集、流轉(zhuǎn)、加工、使用等各個(gè)環(huán)節(jié)。

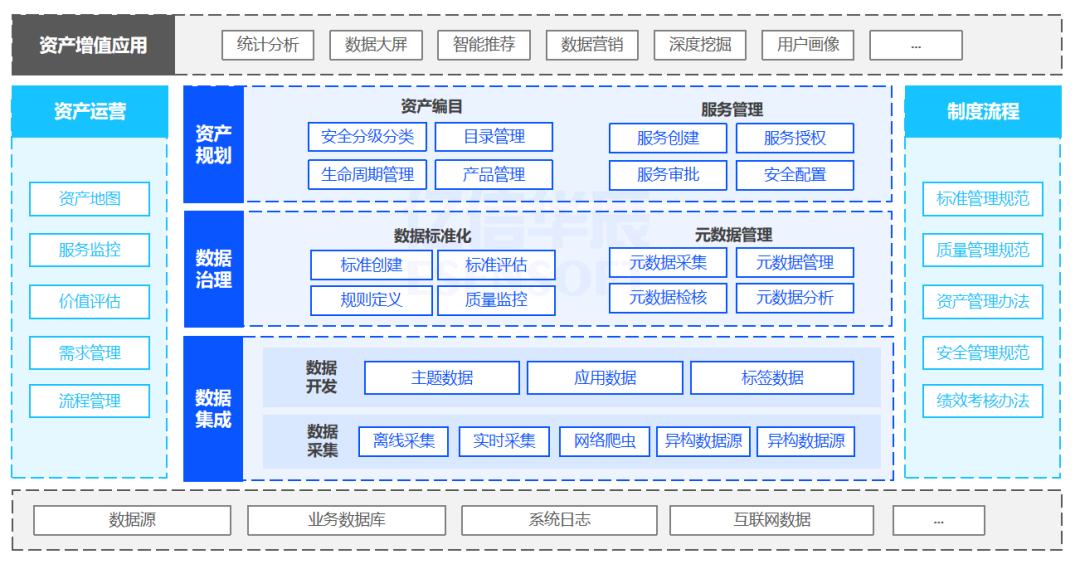

數(shù)據(jù)資產(chǎn)管理平臺(tái)架構(gòu)

億信華辰睿治

數(shù)據(jù)治理平臺(tái)作為企業(yè)數(shù)據(jù)資產(chǎn)管理的實(shí)際載體,是數(shù)據(jù)資產(chǎn)管理體系長(zhǎng)效化的基礎(chǔ)設(shè)施。通過(guò)構(gòu)建包含元數(shù)據(jù)、

主數(shù)據(jù)、

數(shù)據(jù)質(zhì)量、

數(shù)據(jù)標(biāo)準(zhǔn)、資產(chǎn)目錄和數(shù)據(jù)服務(wù)等核心組件的數(shù)據(jù)資產(chǎn)管理平臺(tái),實(shí)現(xiàn)元數(shù)據(jù)的采集和追蹤、數(shù)據(jù)模型的管理和檢查、數(shù)據(jù)標(biāo)準(zhǔn)的制定和映射、數(shù)據(jù)質(zhì)量的檢核和整改、數(shù)據(jù)服務(wù)的開(kāi)發(fā)和監(jiān)控、以及資產(chǎn)目錄的編制和共享等關(guān)鍵數(shù)據(jù)資產(chǎn)管理活動(dòng)的工具化和持續(xù)化。

主數(shù)據(jù)是指用于描述企業(yè)核心業(yè)務(wù)實(shí)體的數(shù)據(jù),它是跨越各業(yè)務(wù)部門和系統(tǒng)的高價(jià)值基礎(chǔ)數(shù)據(jù)。

主數(shù)據(jù)管理是一系列規(guī)則、應(yīng)用和技術(shù)的整合,用于協(xié)調(diào)和管理與企業(yè)核心業(yè)務(wù)實(shí)體相關(guān)的系統(tǒng)記錄數(shù)據(jù)。

元數(shù)據(jù)是描述數(shù)據(jù)的數(shù)據(jù),是數(shù)據(jù)資產(chǎn)管理的基礎(chǔ)。

元數(shù)據(jù)管理是通過(guò)規(guī)劃、實(shí)施和控制行為,為獲取高質(zhì)量、整合的元數(shù)據(jù)而進(jìn)行的關(guān)鍵工作。主要作用是使數(shù)據(jù)資產(chǎn)更易理解,讓用戶了解數(shù)據(jù)資產(chǎn)的來(lái)源和用途。

數(shù)據(jù)標(biāo)準(zhǔn)是為保障數(shù)據(jù)的內(nèi)外部使用和交換而設(shè)立的一系列規(guī)范性約束,其管理目標(biāo)是通過(guò)制定和發(fā)布由數(shù)據(jù)利益相關(guān)方確認(rèn)的數(shù)據(jù)標(biāo)準(zhǔn),結(jié)合制度約束、過(guò)程管控和技術(shù)工具等手段,推動(dòng)數(shù)據(jù)的標(biāo)準(zhǔn)化,進(jìn)一步提升數(shù)據(jù)質(zhì)量。其主要作用在于建立規(guī)范的數(shù)據(jù)資產(chǎn)標(biāo)準(zhǔn),消除跨系統(tǒng)的非一致性。

數(shù)據(jù)質(zhì)量是指在特定業(yè)務(wù)環(huán)境下,數(shù)據(jù)滿足業(yè)務(wù)運(yùn)行、管理與決策的程度,是保證

數(shù)據(jù)應(yīng)用效果的基礎(chǔ)。數(shù)據(jù)質(zhì)量管理涉及一系列活動(dòng),包括使用相關(guān)技術(shù)來(lái)衡量、提高和確保數(shù)據(jù)質(zhì)量的規(guī)劃、實(shí)施和控制。數(shù)據(jù)質(zhì)量的指標(biāo)體系包括完整性、規(guī)范性、一致性、準(zhǔn)確性、唯一性、及時(shí)性等。其主要作用是讓數(shù)據(jù)資產(chǎn)清晰如水,確保數(shù)據(jù)真實(shí)有效。

數(shù)據(jù)資產(chǎn)的定義、盤點(diǎn)和規(guī)劃涉及對(duì)無(wú)序的數(shù)據(jù)類和應(yīng)用類資源的管理。通過(guò)提供全局統(tǒng)一的數(shù)據(jù)資產(chǎn)門戶,開(kāi)發(fā)授權(quán)豐富、高效、安全的數(shù)據(jù)服務(wù)方式,構(gòu)建主題明確、服務(wù)完善、權(quán)責(zé)清晰的數(shù)據(jù)資產(chǎn)管理體系,可以充分釋放數(shù)據(jù)要素在業(yè)務(wù)中的價(jià)值。其主要作用在于輔助數(shù)據(jù)資產(chǎn)的盤點(diǎn),提升數(shù)據(jù)的價(jià)值。

數(shù)據(jù)集成

數(shù)據(jù)集成包括數(shù)據(jù)內(nèi)部共享、外部流通和對(duì)外開(kāi)放。數(shù)據(jù)共享管理的關(guān)鍵活動(dòng)包括定義數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)指標(biāo)和設(shè)計(jì)管理方案等。其主要作用在于降低數(shù)據(jù)資產(chǎn)化操作的門檻,使更多的業(yè)務(wù)人員能夠參與其中。

億信華辰在各行各業(yè)積累了豐富的數(shù)據(jù)項(xiàng)目建設(shè)經(jīng)驗(yàn),深刻理解和洞察了數(shù)據(jù)治理、主數(shù)據(jù)、數(shù)據(jù)資產(chǎn)管理等方面的問(wèn)題。公司致力于協(xié)助企業(yè)建立以管理組織和管理規(guī)程為保障,以數(shù)據(jù)資產(chǎn)管理平臺(tái)為基礎(chǔ),以數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)為重點(diǎn)的數(shù)據(jù)資產(chǎn)管理體系,實(shí)現(xiàn)對(duì)全域數(shù)據(jù)、全生命周期數(shù)據(jù)活動(dòng)的統(tǒng)一、持續(xù)管控,不斷提升企業(yè)數(shù)據(jù)管理能力,激發(fā)數(shù)據(jù)要素活力,挖掘數(shù)據(jù)要素價(jià)值,賦能業(yè)務(wù)創(chuàng)新,對(duì)企業(yè)進(jìn)行精細(xì)化運(yùn)營(yíng),推動(dòng)企業(yè)的數(shù)智化轉(zhuǎn)型。

(部分內(nèi)容來(lái)源網(wǎng)絡(luò),如有侵權(quán)請(qǐng)聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")