— 01 —什么是數(shù)據(jù)資產(chǎn)化?

在了解數(shù)據(jù)資產(chǎn)化之前,首先要了解“數(shù)據(jù)資產(chǎn)”是什么。近年來(lái)國(guó)內(nèi)對(duì)數(shù)據(jù)資產(chǎn)的定義主要參考了現(xiàn)行會(huì)計(jì)準(zhǔn)則對(duì)于資產(chǎn)的定義,即資產(chǎn)是企業(yè)過(guò)去的交易或事項(xiàng)形成的,由企業(yè)擁有或控制的,預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益的資源。數(shù)據(jù)資產(chǎn)化是發(fā)揮數(shù)據(jù)要素作用的重要環(huán)節(jié),其他兩個(gè)環(huán)節(jié)是數(shù)據(jù)資源化和數(shù)據(jù)資本化。

數(shù)據(jù)資源化:是指了解不同數(shù)據(jù)的利用方式,并對(duì)數(shù)據(jù)進(jìn)行探明和標(biāo)識(shí)的過(guò)程。數(shù)據(jù)資源化會(huì)形成某種稀缺性,從而引出資源的優(yōu)化配置需求。不同數(shù)據(jù)集由于質(zhì)量、規(guī)模等差異,所蘊(yùn)含的信息量和在不同部門之間的動(dòng)態(tài)分布各有不同,從而構(gòu)成數(shù)據(jù)要素流動(dòng)的原動(dòng)力。

數(shù)據(jù)資產(chǎn)化:即數(shù)據(jù)從原始數(shù)據(jù)逐步轉(zhuǎn)變?yōu)閿?shù)據(jù)資產(chǎn)的過(guò)程。從數(shù)據(jù)資產(chǎn)的形成過(guò)程來(lái)看,數(shù)據(jù)資產(chǎn)化是圍繞數(shù)據(jù)的價(jià)值創(chuàng)造活動(dòng),包括

數(shù)據(jù)采集、加工、治理、開發(fā)以及交易等諸多環(huán)節(jié)和流程,最終目的是推動(dòng)數(shù)據(jù)向數(shù)據(jù)資產(chǎn)轉(zhuǎn)化,激發(fā)和釋放

數(shù)據(jù)價(jià)值潛能。結(jié)合數(shù)據(jù)形態(tài)變化與價(jià)值實(shí)現(xiàn)的具體過(guò)程,數(shù)據(jù)資產(chǎn)化過(guò)程可以概括為以下四個(gè)階段:業(yè)務(wù)數(shù)據(jù)化、數(shù)據(jù)資源化、數(shù)據(jù)產(chǎn)品化、數(shù)據(jù)資產(chǎn)化。從狹義角度理解,數(shù)據(jù)資產(chǎn)化指的就是數(shù)據(jù)資源完成入表并被確認(rèn)為會(huì)計(jì)學(xué)意義上的資產(chǎn)。

數(shù)據(jù)資本化:是指通過(guò)數(shù)據(jù)交易、流通等實(shí)現(xiàn)數(shù)據(jù)要素社會(huì)化配置的過(guò)程。比如數(shù)據(jù)可以直接通過(guò)變成等量資本入股,這是數(shù)據(jù)作為新型生產(chǎn)要素,融入我國(guó)資本市場(chǎng)和經(jīng)濟(jì)價(jià)值創(chuàng)造體系的直觀體現(xiàn)。資產(chǎn)化是資源化的結(jié)果,也是資本化的起點(diǎn),要求在生產(chǎn)過(guò)程中承認(rèn)數(shù)據(jù)的價(jià)值創(chuàng)造貢獻(xiàn),并提供價(jià)值的變現(xiàn)渠道。

經(jīng)過(guò)這三個(gè)階段,數(shù)據(jù)具有通用性、全局性、價(jià)值性、流通性等多種屬性后,數(shù)據(jù)才可以稱為生產(chǎn)要素。

— 02 —數(shù)據(jù)怎樣成為資產(chǎn)?

當(dāng)前,“數(shù)據(jù)現(xiàn)已成為企業(yè)的重要資產(chǎn)之一”已成為共識(shí)。數(shù)據(jù)資產(chǎn)(data asset)這一概念也在各類文本中被不斷定義,目前官方發(fā)布的正式文本中關(guān)于數(shù)據(jù)資產(chǎn)的定義主要如下表所示:

規(guī)范名稱

定義

《信息技術(shù)服務(wù) 治理 第5部分:

數(shù)據(jù)治理規(guī)范》(GB/T 34960.5-2018)

數(shù)據(jù)資產(chǎn),組織擁有和控制的、能夠產(chǎn)生效益的數(shù)據(jù)資源。

《電子商務(wù)數(shù)據(jù)資產(chǎn)評(píng)價(jià)指標(biāo)體系》(GB/T 37550-2019)

數(shù)據(jù)資產(chǎn),以數(shù)據(jù)為載體和表現(xiàn)形式,能夠持續(xù)發(fā)揮作用并且?guī)?lái)經(jīng)濟(jì)利益的數(shù)字化資源。

注1:數(shù)據(jù)資產(chǎn)能夠?yàn)榻M織帶來(lái)潛在價(jià)值或?qū)嶋H價(jià)值。

注2:數(shù)據(jù)資產(chǎn)能夠估值、交易,并以貨幣計(jì)量。

注3:數(shù)據(jù)資產(chǎn)包含結(jié)構(gòu)化數(shù)據(jù)、非結(jié)構(gòu)化數(shù)據(jù)和半結(jié)構(gòu)化數(shù)據(jù)。

《信息技術(shù)服務(wù) 數(shù)據(jù)資產(chǎn) 管理要求》(GB/T 40685-2021)

數(shù)據(jù)資產(chǎn),合法擁有或者控制的,能進(jìn)行計(jì)量的,為組織帶來(lái)經(jīng)濟(jì)和社會(huì)價(jià)值的數(shù)據(jù)資源。

《信息技術(shù) 大數(shù)據(jù)

數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估(征求意見稿)》

數(shù)據(jù)資產(chǎn),以數(shù)據(jù)為載體和表現(xiàn)形式,能進(jìn)行計(jì)量的,并能為組織帶來(lái)直接或者間接經(jīng)濟(jì)利益的數(shù)據(jù)資源。

中國(guó)資產(chǎn)評(píng)估協(xié)會(huì)《數(shù)據(jù)資產(chǎn)評(píng)估指導(dǎo)意見(征求意見稿)》

數(shù)據(jù)資產(chǎn),是指特定主體合法擁有或者控制的、能進(jìn)行貨幣計(jì)量的、且能帶來(lái)直接或者間接經(jīng)濟(jì)利益的數(shù)據(jù)資源。

浙江省地方標(biāo)準(zhǔn)《數(shù)據(jù)資產(chǎn)確認(rèn)工作指南(征求意見稿)》

數(shù)據(jù)資產(chǎn),會(huì)計(jì)主體過(guò)去的交易或事項(xiàng)形成的,由會(huì)計(jì)主體擁有或者合法控制的,能進(jìn)行可靠計(jì)量的,預(yù)期會(huì)給會(huì)計(jì)主體帶來(lái)經(jīng)濟(jì)利益或產(chǎn)生服務(wù)潛力的數(shù)據(jù)資源。

那么數(shù)據(jù)怎樣成為資產(chǎn)呢?

數(shù)據(jù)基本可以定義為“信息的載體”,它可以表現(xiàn)為數(shù)據(jù)庫(kù)、文檔、圖片、視頻等各種形式,并作為信息系統(tǒng)的輸入和輸出而存在。并不是所有的數(shù)據(jù)都是資產(chǎn),只有可控制、可變現(xiàn)、可度量的數(shù)據(jù)才能成為資產(chǎn)。

盡管大部分企業(yè)擁有豐富的數(shù)據(jù)資源,但很多企業(yè)的現(xiàn)狀是空有數(shù)據(jù),卻不能發(fā)揮價(jià)值,形成不了企業(yè)的數(shù)據(jù)資產(chǎn)。能真正將這些數(shù)據(jù)發(fā)揮價(jià)值,并通過(guò)實(shí)際應(yīng)用帶來(lái)收益的企業(yè)就更少了。從根本上來(lái)看,是因?yàn)椤皵?shù)據(jù)”只是“數(shù)據(jù)”。能為企業(yè)帶來(lái)價(jià)值的,不是“數(shù)據(jù)”本身,而是可以提供價(jià)值的“信息”。

因此,將數(shù)據(jù)轉(zhuǎn)化為信息是這個(gè)過(guò)程的關(guān)鍵。當(dāng)前,

數(shù)據(jù)資產(chǎn)管理已構(gòu)建出一套完整的科學(xué)管理體系。數(shù)據(jù)治理的目的是讓數(shù)據(jù)充分流通起來(lái),對(duì)內(nèi)促進(jìn)數(shù)據(jù)全面共享互通,對(duì)外實(shí)現(xiàn)數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)。

在工具維度,企業(yè)可以通過(guò)億信華辰睿治

數(shù)據(jù)治理平臺(tái),制定元數(shù)據(jù)模型、

數(shù)據(jù)標(biāo)準(zhǔn)等規(guī)范,采集并維護(hù)完整的元數(shù)據(jù)信息,打通數(shù)據(jù)關(guān)系網(wǎng)絡(luò),實(shí)現(xiàn)數(shù)據(jù)的標(biāo)準(zhǔn)化和資產(chǎn)化管理。通過(guò)規(guī)則配置監(jiān)控

數(shù)據(jù)質(zhì)量、持續(xù)進(jìn)行數(shù)據(jù)治理,幫助企業(yè)將數(shù)據(jù)轉(zhuǎn)化為資產(chǎn)。

— 03 —數(shù)據(jù)怎樣進(jìn)入資產(chǎn)負(fù)債表

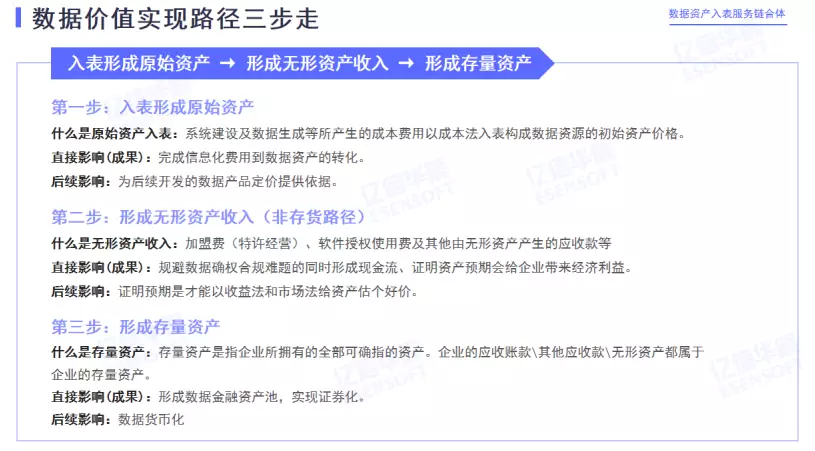

數(shù)據(jù)資產(chǎn)到底如何入表,可以拆解為三步,第一步是入表形成原始資產(chǎn),第二步是形成無(wú)形資產(chǎn)收入,第三步是形成存量資產(chǎn)。

第一步:入表形成原始資產(chǎn)

原始資產(chǎn)入表是指系統(tǒng)建設(shè)及數(shù)據(jù)生成等所產(chǎn)生的成本費(fèi)用,以成本法入表,構(gòu)成數(shù)據(jù)資源的初始資產(chǎn)價(jià)格。就是說(shuō)現(xiàn)在,不管有沒(méi)有做數(shù)據(jù)治理,你手頭如果是有數(shù)據(jù),至少這些東西是有可能成為數(shù)據(jù)資產(chǎn)的。這個(gè)時(shí)候,先不去考慮未來(lái)怎么變現(xiàn),如果有大量的數(shù)據(jù)可以形成資產(chǎn),就先以成本法的方式進(jìn)行入表,將原來(lái)不可計(jì)量的這個(gè)數(shù)據(jù),以貨幣計(jì)量的形式變?yōu)槟愕馁Y產(chǎn),然后接下來(lái)可以用來(lái)調(diào)節(jié)企業(yè)的利潤(rùn)表以及資產(chǎn)負(fù)債表。

此外,通過(guò)將數(shù)據(jù)資源進(jìn)行成本法入表,首先就已經(jīng)把手里可以產(chǎn)生經(jīng)濟(jì)價(jià)值的數(shù)據(jù)資源做了一次梳理,然后通過(guò)梳理也基本知道了未來(lái)如果開發(fā)或售賣數(shù)據(jù)產(chǎn)品大概應(yīng)該怎么定價(jià)。

在這個(gè)步驟中,也分為三小步。第一步是前置條件階段,第二步是準(zhǔn)備階段,第三步是實(shí)施階段。

(1)前置條件

如果一家企業(yè)連基礎(chǔ)的信息化系統(tǒng)都沒(méi)有,就不具備數(shù)據(jù)入表以及數(shù)據(jù)資產(chǎn)化的條件。如果企業(yè)已經(jīng)完成了信息化建設(shè),接下來(lái)需要做的是對(duì)企業(yè)的數(shù)據(jù)治理程度和數(shù)據(jù)管理能力先做一個(gè)必要的評(píng)估。目前市面上可以依據(jù)的標(biāo)準(zhǔn)

DCMM以及DAMA兩個(gè)標(biāo)準(zhǔn),都能幫企業(yè)確認(rèn)自己是否具有有效利用自身數(shù)據(jù)的能力。還有一個(gè)是數(shù)據(jù)資產(chǎn)的入表前改造工作。這里主要涉及的是數(shù)據(jù)分類分級(jí)工具準(zhǔn)備、數(shù)據(jù)成本計(jì)量工具準(zhǔn)備、財(cái)務(wù)系統(tǒng)準(zhǔn)備等。

(2)準(zhǔn)備階段

首先需要確認(rèn)資產(chǎn)類型,是無(wú)形資產(chǎn)還是存貨。此外還需要確認(rèn)資產(chǎn)類別和安全等級(jí),開始做分類分級(jí)相應(yīng)的工作。

(3)實(shí)施階段

需要做數(shù)據(jù)資產(chǎn)成本構(gòu)成梳理,梳理清楚錢都花去哪兒了;此外還需要進(jìn)行會(huì)計(jì)計(jì)量入表,即具體以什么科目記錄成本;后續(xù)計(jì)量準(zhǔn)備涉及到,一旦入表,以什么形式攤銷,如果存在減值或者要終止的時(shí)候,需要怎樣進(jìn)行確認(rèn)。

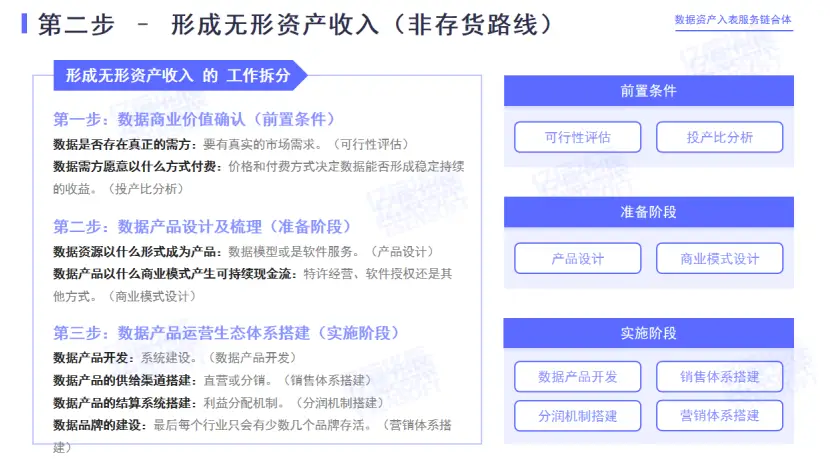

第二步,形成無(wú)形資產(chǎn)收入

要強(qiáng)調(diào)的是,這里所說(shuō)的是非存貨路徑,因?yàn)榍懊嬉蔡岬酱尕浧鋵?shí)存在一些弊端。

什么是無(wú)形資產(chǎn)收入?像加盟費(fèi)跟特許經(jīng)營(yíng)是無(wú)形資產(chǎn),然后還有軟件授權(quán)使用費(fèi)及其他由無(wú)形資產(chǎn)產(chǎn)生的應(yīng)收款等,都是無(wú)形資產(chǎn)收入。

如果走的是非存貨、即無(wú)形資產(chǎn)路線的話,能有效地規(guī)避現(xiàn)在由于政策供給層面沒(méi)有跟上導(dǎo)致的數(shù)據(jù)確權(quán)問(wèn)題。因?yàn)槿绻邿o(wú)形資產(chǎn)路徑的話,就不是直接賣數(shù)據(jù),而是提供數(shù)據(jù)服務(wù)。比如對(duì)于部分不能直接出售的數(shù)據(jù),可以軟件或者其他的方式脫敏,然后提供一個(gè)計(jì)算結(jié)果,在此過(guò)程中,由于看不到原始數(shù)據(jù),從某種意義上就能避免一些法律上的問(wèn)題。這些交易也能證明資產(chǎn)預(yù)期會(huì)給企業(yè)帶來(lái)的經(jīng)濟(jì)利益。只有證明了預(yù)期的價(jià)值,才能用收益法跟市場(chǎng)法給資產(chǎn)估個(gè)好價(jià)。

這個(gè)階段的工作拆分也是前置條件、準(zhǔn)備階段和實(shí)施階段這三步。

(1)前置條件

首先企業(yè)需要問(wèn)自己一個(gè)問(wèn)題:我的這些數(shù)據(jù)是否真的有市場(chǎng)需求,未來(lái)想創(chuàng)造出來(lái)的,不管是商業(yè)模式還是銷售計(jì)劃,可行性到底有多高,市場(chǎng)上是否存在真正的需方。如果沒(méi)有做這一步,很有可能會(huì)花了非常大的成本,造出來(lái)一個(gè)市場(chǎng)上無(wú)人買單的產(chǎn)品,造成巨大浪費(fèi)。接下來(lái)還需要考慮,數(shù)據(jù)需方愿意以什么方式進(jìn)行付費(fèi),這里主要涉及價(jià)格以及付費(fèi)方式的問(wèn)題,這決定了數(shù)據(jù)能否形成穩(wěn)定、持續(xù)的收益。

(2)準(zhǔn)備階段

現(xiàn)在數(shù)據(jù)交易所主要會(huì)分以API、或數(shù)據(jù)包或數(shù)據(jù)模型的方式來(lái)交付數(shù)據(jù)產(chǎn)品。如果走無(wú)形資產(chǎn)路線,賣的就不是數(shù)據(jù)本身而是數(shù)據(jù)服務(wù),所以可選擇數(shù)據(jù)模型或數(shù)據(jù)軟件服務(wù)的形式。軟件產(chǎn)品以特許經(jīng)營(yíng)、軟件授權(quán)等方式來(lái)產(chǎn)生可持續(xù)現(xiàn)金流。

(3)實(shí)施階段

這是又一次系統(tǒng)建設(shè)的過(guò)程,具體說(shuō)來(lái)可以叫做數(shù)據(jù)產(chǎn)品開發(fā)。數(shù)據(jù)產(chǎn)品的供給渠道搭建可分為直銷和分銷。數(shù)據(jù)產(chǎn)品的結(jié)算系統(tǒng)搭建非常關(guān)鍵,因?yàn)榻Y(jié)算在哪里往往決定了分錢在哪里,這也就決定了,最有動(dòng)力的人在哪里。這個(gè)利益分配機(jī)制的搭建非常重要,尤其當(dāng)走分銷路線時(shí)。

數(shù)據(jù)品牌的建設(shè)也至關(guān)重要,現(xiàn)在是數(shù)據(jù)要素的建設(shè)時(shí)期,也就是初步發(fā)展時(shí)期,但經(jīng)濟(jì)學(xué)告訴我們,每個(gè)細(xì)分行業(yè)里面,最終只會(huì)有少數(shù)幾個(gè)品牌存活下來(lái)。所以市場(chǎng)的參與者需要從一開始就建立營(yíng)銷體系以及品牌意識(shí),為下一階段的殘酷競(jìng)爭(zhēng)做好相應(yīng)準(zhǔn)備。特別是在數(shù)據(jù)市場(chǎng)里,因?yàn)閿?shù)據(jù)可以無(wú)限復(fù)制,具有弱排他性,這也就造成雖然整體市場(chǎng)會(huì)非常大,但是每個(gè)行業(yè)里市場(chǎng)份額并不會(huì)太大,只能支撐少數(shù)幾個(gè)品牌活下來(lái),所以數(shù)據(jù)產(chǎn)品的營(yíng)銷工作至關(guān)重要。

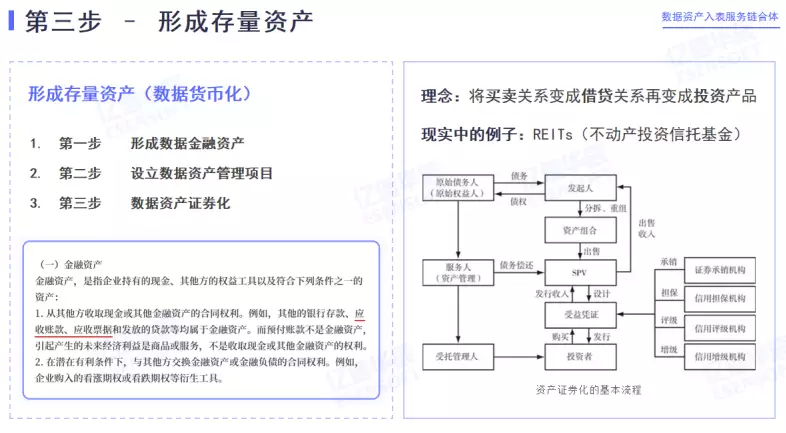

第三步:形成存量資產(chǎn)

存量資產(chǎn)是指企業(yè)所擁有全部可確指的資產(chǎn),企業(yè)的應(yīng)收賬款、其他應(yīng)收款、無(wú)形資產(chǎn)都屬于企業(yè)的存量資產(chǎn)。這里重點(diǎn)要指出的是應(yīng)收賬款和其他應(yīng)收款,數(shù)據(jù)一旦成為數(shù)據(jù)商品,只要交易量上來(lái),就會(huì)形成數(shù)據(jù)相關(guān)的應(yīng)收賬款,還有存貨相關(guān)的抵押賬款等,這些款項(xiàng)都能形成業(yè)內(nèi)所說(shuō)的金融資產(chǎn)。只有形成了眾多金融資產(chǎn)的情況下,才能構(gòu)建金融資產(chǎn)池,然后才能走到金融化這一步。而金融化往往實(shí)現(xiàn)模式就是證券化。形成存量資產(chǎn)的后續(xù)影響是數(shù)據(jù)的貨幣化。一旦數(shù)據(jù)資產(chǎn)能實(shí)現(xiàn)證券化,從某種意義上數(shù)據(jù)本身就變成了貨幣。

如果未來(lái)要做到數(shù)據(jù)貨幣化,真正應(yīng)該形成的是基于數(shù)據(jù)產(chǎn)品為標(biāo)的物的可持續(xù)現(xiàn)金流的產(chǎn)生,并基于此形成應(yīng)收賬款。要將買賣關(guān)系變成借貸關(guān)系,再變成投資產(chǎn)品。比如房地產(chǎn)市場(chǎng)的整個(gè)發(fā)展歷程,就充分證明了這個(gè)理念。

舉一個(gè)現(xiàn)實(shí)中正在發(fā)生的例子,如果大家有關(guān)注投資領(lǐng)域以及政策層面,會(huì)看到最近這兩年REITs(不動(dòng)產(chǎn)投資信托基金非常火),它是將不動(dòng)產(chǎn)形成的金融資產(chǎn)組合打包形成一個(gè)資產(chǎn)池,然后進(jìn)行資產(chǎn)證券化,資產(chǎn)證券化就是發(fā)債。

— 04 —小結(jié)

數(shù)據(jù)資產(chǎn)入表只是完成了程序上的打通,數(shù)據(jù)資產(chǎn)如何常態(tài)化的識(shí)別、確認(rèn)、計(jì)量、使用、交易及最大化持續(xù)發(fā)揮價(jià)值,涉及企業(yè)內(nèi)部的數(shù)據(jù)治理、數(shù)據(jù)資產(chǎn)確權(quán)、配套數(shù)據(jù)資產(chǎn)管理的制度設(shè)計(jì)、數(shù)據(jù)架構(gòu)設(shè)計(jì)、數(shù)據(jù)資產(chǎn)的全生命周期管理等內(nèi)容,甚至數(shù)據(jù)指標(biāo)體系設(shè)計(jì)、

主數(shù)據(jù)管理等具體議題,以及數(shù)據(jù)資源的分類采集、采購(gòu)、脫敏、清洗、標(biāo)注、加工、整合、分析、可視化,也離不開數(shù)據(jù)湖、

數(shù)據(jù)倉(cāng)庫(kù)、數(shù)據(jù)中臺(tái)與數(shù)據(jù)主題分析、專業(yè)展示等專業(yè)工具,億信華辰可以為企業(yè)提供上述全套All in的咨詢、方案與產(chǎn)品及落地交付。

為了更好幫助國(guó)有企業(yè)、上市公司數(shù)據(jù)資產(chǎn)入表,基于睿治數(shù)據(jù)治理平臺(tái),億信華辰還為企業(yè)提供了數(shù)據(jù)入表系統(tǒng),旨在協(xié)助企業(yè)高效合規(guī)地管理數(shù)據(jù)資產(chǎn),為數(shù)據(jù)入表提供全面解決方案。如有相關(guān)需求,歡迎私信聯(lián)系。

(部分內(nèi)容來(lái)源網(wǎng)絡(luò),如有侵權(quán)請(qǐng)聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")