據(jù)治理產品視頻")

- 產品

- 產品解決方案

- 行業(yè)解決方案

- 案例

- 數(shù)據(jù)資產入表

- 賦能中心

- 伙伴

- 關于

-

數(shù)據(jù)治理

-

醫(yī)療衛(wèi)生

制造

-

億信動態(tài)

高效數(shù)據(jù)資產入表規(guī)劃,專業(yè)數(shù)據(jù)合規(guī),精確成本分攤,釋放數(shù)據(jù)價值,助力國央企和上市公司一站式數(shù)據(jù)資產入表。

時間:2024-08-16來源:季末花未開瀏覽數(shù):99次

在當今數(shù)字化轉型的浪潮中,數(shù)據(jù)資產入表已成為學術界與產業(yè)界競相探討的焦點議題,引領著新時代的經濟風向標。全國各地積極響應,紛紛投身于數(shù)據(jù)資產入表的深入研究與探索實踐之中。然而,盡管熱情高漲,數(shù)據(jù)資產入表之路仍非坦途,確權復雜性、成本歸集難題以及收入與成本匹配的不易,如同三座大山,橫亙在落地實施的征途上,對進程與成效構成了不小的挑戰(zhàn)。為精準回應市場關切,破解行業(yè)痛點,《一本書講透數(shù)據(jù)資產入表》應運而生,由數(shù)據(jù)資產標桿廠商億信華辰匠心打造,并由機械工業(yè)出版社權威出版。此書精心提煉并深入剖析了圍繞數(shù)據(jù)資產入表的36個熱門疑難問題,旨在為讀者提供一把解鎖數(shù)據(jù)資產價值奧秘的鑰匙。從理論到實踐,從困惑到解答,本書將引領您穿越數(shù)據(jù)資產的迷霧,洞見數(shù)據(jù)驅動的未來新圖景。

1.數(shù)據(jù)資產的確認條件有哪些?

答:企業(yè)的數(shù)據(jù)要入表,需要滿足資產的確認條件,根據(jù)《會計基本準則》第三章“資產”第二十條和第二十一條的規(guī)定,資產的確認條件為:

企業(yè)過去的交易或者事項形成的。企業(yè)過去的交易或者事項包括購買、生產、建造行為或其他交易或者事項。 由企業(yè)擁有或者控制的。企業(yè)享有某項資源的所有權,或者雖然不享有某項資源的所有權,但能控制該資源。 預期會給企業(yè)帶來經濟利益的資源。直接或者間接導致現(xiàn)金和現(xiàn)金等價物流入企業(yè)的潛力。 與該資源有關的經濟利益很可能流入企業(yè)。 該資源的成本或者價值能可靠地計量。

2.可入表的數(shù)據(jù)大致有哪些?

答:可入表的數(shù)據(jù)可以分為兩大分類,如表B-1所示,一是企業(yè)自己使用的數(shù)據(jù);二是企業(yè)擁有或持有的、以售賣為最終目的的數(shù)據(jù)。

表 B-1 可入表數(shù)據(jù)分類

|

入表數(shù)據(jù)分類 |

舉例 |

|

企業(yè)自己使用的數(shù)據(jù) |

企業(yè)自己生成的數(shù)據(jù) 外購自用的數(shù)據(jù) |

|

企業(yè)擁有或持有的、以售賣為最終目的的數(shù)據(jù) |

外購用于銷售的數(shù)據(jù) 自行加工銷售的數(shù)據(jù) |

答:不是必需的,交易與否不是數(shù)據(jù)資產入表的必要條件,二者之間沒 有必然關聯(lián)。從上一個問題的答案中可以看到,企業(yè)自用的數(shù)據(jù)也是可以入 表的。

3.數(shù)據(jù)資產入表后一定要拿去交易嗎?數(shù)據(jù)資產入表必須以產品的形式進 行交易之后才能進行嗎?

答:不是必需的,交易與否不是數(shù)據(jù)資產入表的必要條件,二者之間沒 有必然關聯(lián)。從上一個問題的答案中可以看到,企業(yè)自用的數(shù)據(jù)也是可以入 表的。

4.數(shù)據(jù)資產入表一定要做第三方登記嗎?

答:不是。第三方登記不是數(shù)據(jù)資產入表的必要前提,但是可作為佐證 材料。數(shù)據(jù)資產入表的前提是該數(shù)據(jù)資源由企業(yè)擁有或控制,數(shù)據(jù)資產入表前需 要按照會計準則中規(guī)定的資產確認條件對被預選作為資產進行入表的數(shù)據(jù)資源 進行判斷和確認。判定和確認完畢后就可以開始制定入表方案和準備數(shù)據(jù)關系 圖譜、價值鏈圖譜等相關佐證資料。此時第三方登記可以作為佐證材料,但不 是必需的。這與非專利技術等知識產權類似,非專利技術并不一定要拿到專利 權證書才可以入表。

5.數(shù)據(jù)資產評估的作用是什么?入表前一定要做數(shù)據(jù)資產評估嗎?

答:數(shù)據(jù)資產評估主要用于資產轉讓、抵押質押、公司的設立與增資、財 務報告等情況。按照《企業(yè)會計準則第 6 號—無形資產》(財會〔2006〕3 號)與《企業(yè) 會計準則第 1 號—存貨》(財會〔2006〕3 號)的規(guī)定,企業(yè)內部產生符合入 表條件并確認為無形資產或者存貨的數(shù)據(jù)資源,其計量基礎應基于歷史成本, 因此入表前不需要做數(shù)據(jù)資產評估。

6.什么情況下需要做數(shù)據(jù)資產評估?

答:在以下 4 種情況下需要做數(shù)據(jù)資產評估:● 數(shù)據(jù)資產入表后,其使用壽命不確定時, 出于財務報告目的,需要定期 對數(shù)據(jù)資產進行減值測試,計算可變現(xiàn)凈值。● 數(shù)據(jù)資產被用來進行金融活動,如數(shù)據(jù)信貸、數(shù)據(jù)資產出資入股等。● 數(shù)據(jù)資產被用來進行交易活動,如數(shù)據(jù)資產轉讓、數(shù)據(jù)資產收購等。● 特殊情況,如司法評估、政策評估等。

7.數(shù)據(jù)資產價值的實現(xiàn)方式是什么樣?答:數(shù)據(jù)資產入表之后,數(shù)據(jù)資產價值的實現(xiàn)方式有以下 3 種:● 數(shù)據(jù)資產的內部價值。在企業(yè)內部,數(shù)據(jù)資產不僅能獨立產生價值(模 型算法的迭代、精準決策等),也能賦能其他要素產生價值倍增效應(用 數(shù)據(jù)提高研發(fā)、制造、營運效率等)。● 數(shù)據(jù)資產對外服務與交易的價值。數(shù)據(jù)資產作為存貨對外交易時,可以 在場外、場內進行交易。進而獲得銷售收入等直接收益。數(shù)據(jù)作為無形 資產對外提供服務時,可以是基于軟件產品和服務的服務性產品,也可 以是將軟件產品、服務與數(shù)據(jù)資產的權益打包后形成的權益性產品,進 而獲得數(shù)據(jù)服務費、數(shù)據(jù)授權費等間接收益。● 數(shù)據(jù)資產的金融價值。數(shù)據(jù)資產與金融工具相結合時,可以作為擔保物 參與到數(shù)據(jù)信貸等企業(yè)融資活動中,可以作為出資入股的資產參與到 股權融資中,也可以以其未來的收益現(xiàn)金流作為償付基準發(fā)行證券產 品等。這些方式可以為企業(yè)帶來拓寬融資渠道、優(yōu)化資產負債結構、降低財務成 本等價值。

8.《企業(yè)數(shù)據(jù)資源相關會計處理暫行規(guī)定》的出臺背景是什么?

答:《暫行規(guī)定》的出臺背景主要體現(xiàn)在 3 個方面:首先,旨在積極貫徹與響應中共中央和國務院對于數(shù)字經濟的戰(zhàn)略部署, 強化對企業(yè)數(shù)據(jù)資源的有效管理,從而為數(shù)字經濟的持續(xù)、穩(wěn)健增長提供有力支撐;其次,致力于深化企業(yè)會計準則的實施機制,以適應日益復雜且多元化的 企業(yè)數(shù)據(jù)資源環(huán)境,滿足會計實務精細化、專業(yè)化的操作需求;最后,力求在理論與實踐層面同步推進會計創(chuàng)新,通過構建和完善與數(shù)字 經濟治理體系相匹配的會計規(guī)則與標準,幫助企業(yè)在數(shù)字經濟時代實現(xiàn)健康發(fā) 展與治理效能提升。

9 .《暫行規(guī)定》對企業(yè)有什么作用?

答:暫行規(guī)定的發(fā)布對企業(yè)有以下意義:數(shù)據(jù)資產入表有助于準確反映和量化企業(yè)持有的數(shù)據(jù)資源價值,提升財務 報表的完備性和真實性,賦能投資者對企業(yè)的全面估值分析,增強企業(yè)資產規(guī) 模表現(xiàn)和在資本市場上的競爭地位與融資能力。數(shù)據(jù)資產入表促使企業(yè)將數(shù)據(jù)納入統(tǒng)一的資產管理體系中,進行高效且安 全的數(shù)據(jù)資產管理實踐,優(yōu)化資源配置策略,并催化業(yè)務創(chuàng)新進程及運營效能 的整體躍升。數(shù)據(jù)資產入表提供了強大的底層支撐,有助于企業(yè)改進內部運營流程,實 現(xiàn)管理的精細化升級,強化風險管理力度,確保數(shù)據(jù)資產的安全穩(wěn)健運營,最 終實現(xiàn)實時、精確的風險量化管理機制。

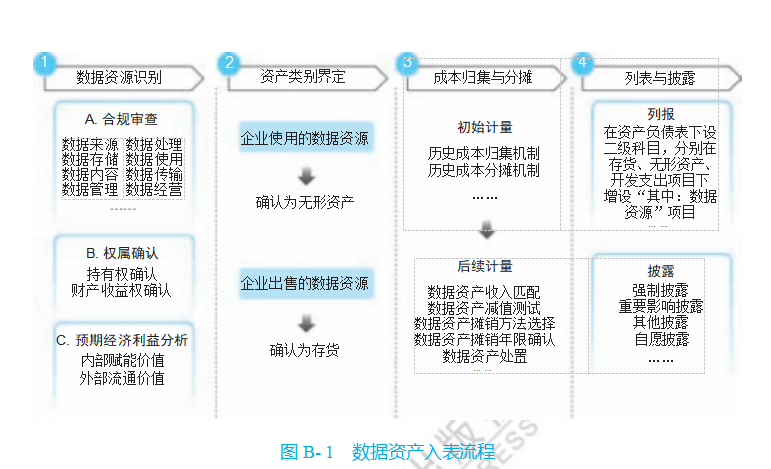

10 .數(shù)據(jù)資產入表流程是什么?

答:如圖 B-1 所示,數(shù)據(jù)資產入表過程包括數(shù)據(jù)資源識別、資產類別界定、 成本歸集與分攤、列報與披露等關鍵環(huán)節(jié)。在數(shù)據(jù)資源識別階段,企業(yè)需嚴謹識別數(shù)據(jù)資源, 確保其符合資產定義, 評估其合規(guī)性、權屬清晰度、可量化程度及未來經濟利益潛力。在資產類別界定階段,企業(yè)需根據(jù)數(shù)據(jù)資源的特征和使用方式,準確界定 其資產類別,將其準確歸類為無形資產或存貨。在成本歸集與分攤階段,對符合條件的數(shù)據(jù)資源進行精確的初始計量,全 面梳理直接和間接成本,并科學分攤。在列報與披露階段,企業(yè)需遵循會計準則和法規(guī)要求,清晰、準確地在財 務報表中列報數(shù)據(jù)資源信息,并自愿披露更多相關信息。 圖 B- 1 數(shù)據(jù)資產入表流程

圖 B- 1 數(shù)據(jù)資產入表流程

11 .成本法與“數(shù)據(jù)以成本入表”中的歷史成本的區(qū)別是什么?

答:成本法主要應用于資產評估,旨在確定資產的現(xiàn)行價值,為資產交易 和投資決策等提供重要參考。它以重置成本為基礎,考慮市場、技術和時間等 因素,更能反映資產在現(xiàn)行環(huán)境下的真實價值。歷史成本用于會計計量,它關注的是資產在取得時的原始成本,旨在準確 記錄資產在財務報表中的價值。歷史成本以實際支付或負擔的金額為基礎,側 重于反映資產取得時的經濟情況。簡而言之,成本法關注資產的現(xiàn)行價值和市場動態(tài),而歷史成本則著重于 記錄資產的原始成本。

12 .數(shù)據(jù)以歷史成本計量的基本要求有哪些?

答:歷史成本是對已發(fā)生事項的貨幣化反映,要求數(shù)據(jù)資源的成本計量必 須基于實際發(fā)生的交易或事項,且有可核實的原始憑證,如發(fā)票、合同、付款 憑證等作為支撐,以保障成本信息的可靠性和可追溯性。以上就是關于數(shù)據(jù)資產入表的實操步驟詳解。更多內容可參考全網最全“數(shù)據(jù)資產入表知識地圖”:

在線咨詢

點擊進入在線咨詢