在當今數字化轉型的浪潮中,數據資產入表已成為學術界與產業界競相探討的焦點議題,引領著新時代的經濟風向標。全國各地積極響應,紛紛投身于數據資產入表的深入研究與探索實踐之中。然而,盡管熱情高漲,數據資產入表之路仍非坦途,確權復雜性、成本歸集難題以及收入與成本匹配的不易,如同三座大山,橫亙在落地實施的征途上,對進程與成效構成了不小的挑戰。

為精準回應市場關切,破解行業痛點,《一本書講透數據資產入表》應運而生,由億信華辰匠心打造,并由機械工業出版社權威出版。此書精心提煉并深入剖析了圍繞數據資產入表的36個熱門疑難問題,旨在為讀者提供一把解鎖數據資產價值奧秘的鑰匙。從理論到實踐,從困惑到解答,本書將引領您穿越數據資產的迷霧,洞見數據驅動的未來新圖景。

Q1. 數據原始資源為什么要單獨計量?

A: 在實際的信息系統建設或者軟件開發中,信息系統和數據兩者往往是 主體分離的。由于數據的特性,企業在獲得數據后并不是短期持有而更可能是 長期持有,且數據隨著時間的推移還會不斷增加。這進一步增加了將信息系統和數據進行會計操作分離的必要性。具體方法就是在二級會計科目“數據資源” 下分設數據原始資源和數據產品兩個三級會計科目。

Q2. 數據原始資源包括哪些?

A: 數據原始資源主要是指企業持有的數據集合,包括未加工、加工中及加工后的數據集合。

未加工的數據集合,如外部采購、外部交換、外部爬取以及自主采集的數 據集合。

加工中的數據集合,如中間態數據集合。中間態數據,是指會被其他系統用 作數據原料產生能實現直接經濟利益流入或內部使用價值(有用)的服務的數據。

加工后的數據集合,即數據產成品,指那些不再需要進一步加工、可以被 終端系統直接使用的數據。

Q3. 通過外購的數據原始資源是計入無形資產還是計入存貨?

A: 通過外購的數據資源,根據企業會計準則的入表確認相關規定,分為 以下兩種情形。

企業通過外購方式取得、符合無形資產確認條件的數據資源,按無形資 產準則攤銷金額計入當期損益或相關資產成本。

企業通過外購方式取得、符合存貨確認條件的數據資源,按照存貨準則 將其成本結轉為當期損益。

Q4. 數據產品包括哪些?

A: 數據產品,是指能將數據原始資源轉化為對內產生經濟價值或對外形 成經濟利益流入的產品。它可以是基于軟件產品和服務的服務性產品,也可以 是將軟件產品、服務與數據資產的權益打包后形成的權益性產品。也因此,數 據產品應以無形資產的形式存在。

表 B-2 所示為數據產品按照形態的分類。關于數據產品的詳細介紹參見《一本書講透數據資產入表》第 9 章。

表 B-2 數據產品按照形態的分類

|

一級分類

|

二級分類

|

|

數據軟件產品

|

數據處理軟件產品

|

|

數據報告軟件產品

|

|

數據交易軟件產品

|

|

專業工具軟件產品

|

|

數據軟件服務產品

|

SaaS

|

|

DaaS

|

|

數據權益性產品

|

數據加工使用權產品

|

|

數據產品經營權產品

|

|

數據權益組合產品

|

資產與授權權利相結合的產品

|

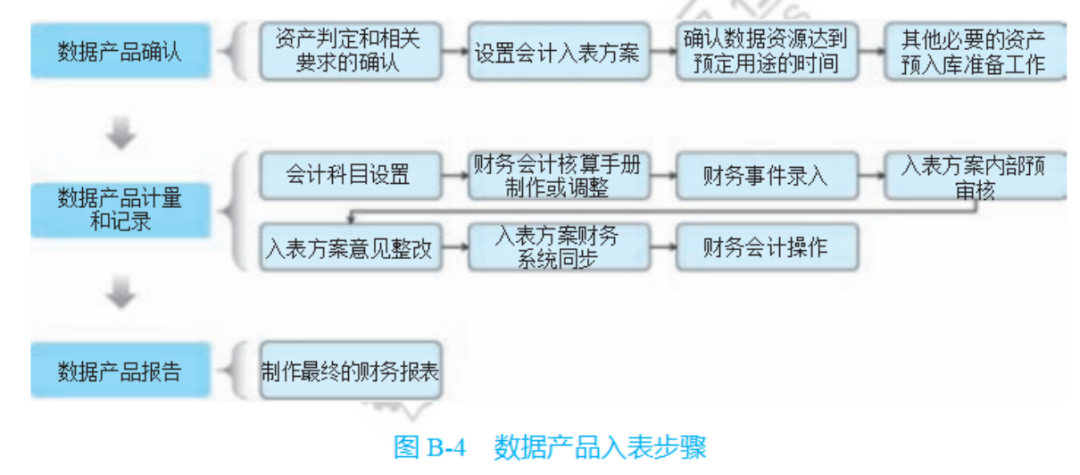

Q5. 數據產品怎么入表?

A: 數據產品符合條件的可按照存貨或無形資產路徑入表,但按照存貨入表 過程缺乏更加明確的指引,因此此處介紹的是針對無形資產路徑下的入表步驟。

基本步驟,分為數據產品確認、數據產品計量和記錄、數據產品報告三個 階段。每個階段還包含不同的細分步驟,具體步驟見圖 B-4。詳情參見《一本書講透數據資產入表》第 9 章。

Q6. 數據資源的初始計量是根據什么計量的?

A: 數據資源的初始計量是根據成本法進行計量的。按照成本法,數據資 源的計量包括獲取、處理、存儲等環節中發生的各項成本。這些成本可能涉及 數據采集設備的購置費用、人力成本、技術支出、數據存儲設備的費用等。在 計量過程中,這些原始費用會被合理地分配和計入數據資源的總成本中,從而 形成數據資源的初始計量。

Q7. 《暫行規定》提出數據資源入表前后,企業會計報表處理有什么變化?

A: 《暫行規定》提出數據資源入表前,企業可能將數據資源的采購成本作 為費用直接計入損益表,在當期反映在費用項目中。這種處理方式會導致企業在當期利潤表現上受到較大影響,可能導致當期利潤水平下降,從而影響財務 指標的表現。

《暫行規定》提出數據資源入表后,企業在處理數據資源成本時會選擇將 其作為長期資產納入資產負債表,并逐步攤銷以反映其對未來經濟效益的貢獻。數據資源成本資本化后,企業財務報表中的資產規模和凈利潤水平可能會有所 增加,資產負債表結構和利潤表的表現會有所變化。

Q8. 數據資源的初始計量和入表對企業的作用是什么?

A: 數據資源的初始計量和入表對企業的作用在于將報表中的相關費用轉 化為無形資產,從而改變企業的資產構成,顯性地提升企業的資產規模和內在 價值。同時,還可以幫助企業精確量化和全面審視其在數據資源開發領域的投 資規模與成效,使企業可以更準確地評估數據資產的價值創造能力,進而優化 資源配置,指導未來的投資決策。

Q9. 數據資源的初次入表是否能夠充分體現和挖掘數據的價值?為什么?應當如何體現?

A: 不能,數據資源的初次入表雖然能夠將數據相關費用轉化為無形資產, 但其作用是有限的,并不能體現數據的稀缺性價值和日益增長的數據價值(詳 見 《一本書講透數據資產入表》10.1.2 節)。

數據價值主要通過內部流通、外部市場的服務和交易、金融市場的收益和 回報三個方面來體現(詳見《一本書講透數據資產入表》 10.2 節和 10.3 節)。

Q10. 數據資產入表和數據金融(發揮數據的金融屬性)的關系是怎樣的?

A: 和傳統資產金融方向的創新應用類似,數據資產也是先進行會計入表 形成報表資產(成本入表、獲得資產),再以報表資產為基礎推進數據資產評估 和交易(收益法評估、形成收入、資產增值),最后進入交易與流通市場中發揮 金融屬性(收益法 / 市場法評估、資產變現)。這三步共同構成一條清晰的數據 價值實現路徑,前一步為后一步提供確權依據和評估基礎等,是后一步的前提, 后一步為前一步提供價值實現場景和收益激勵,它們相輔相成,缺一不可。

Q11. 數據金融可能的形式有哪些?

A: 參照資本、土地等要素金融化的經驗,數據金融的形式主要包括數據 信貸、數據股權和數據證券三個方面。詳情參見《一本書講透數據資產入表》第 12 章。

以上就是關于數據資產入表的實操步驟詳解。更多內容可參考全網最全“數據資產入表知識地圖”:

(部分內容來源網絡,如有侵權請聯系刪除)