2023年8月22日,財政部《企業數據資源相關會計處理暫行規定》全文正式發布,自2024年1月1日起施行。2024年被稱為數據資產入表元年,在中國數字經濟發展中將占有里程碑地位。2024年度伊始,各行業越來越多的企業將所持有的數據資源確認為資產并計入資產負債表,爭做本行業、本地區的數據資產入表“第一單”,各種促進數據資產入表的舉措也在迅速落地。而對于數據資產入表后的金融等創新利用,也在不斷地實踐中。

(一)數據資產入表的內涵

數據資產入表是指將符合標準的數據資源確認為資產負債表中的“資產”,從而能夠將相關數據資源形成數據資產的過程更加合理地反應在財務報表中。具體來說,《暫行規定》規定:企業使用的數據資源,符合《企業會計準則第

6號——無形資產》(財會〔2006〕3 號)規定的定義和確認條件的,應當確認為無形資產;企業日常活動中持有、最終目的用于出售的數據資源,符合《企業會計準則第

1 號——存貨》(財會〔2006〕3 號)規定的定義和確認條件的,應當確認為存貨;企業出售未確認為資產的數據資源,應當按照收入準則等規定確認相關收入。

基于與國際會計核算接軌、穩健推進等考量,《暫行規定》明確企業數據資源適用現行企業會計準則,并沒有改變現行準則下的會計確認計量方法與要求。其本質上是對現行準則的重申和細化,即,在“存貨”“無形資產”“開發支出”三個科目下新增“數據資源”項目,對數據資產入表的會計賬目處理方式及列示規則進行明確。

值得注意的是,《暫行規定》解決的是會計問題,即在會計核算時如何將符合條件的數據資源以資產入賬,并不能當然認為《暫行規定》可以一并解決數據確權、數據流通交易及數據資產評估等問題。

(二)《暫行規定》的適用范圍

《暫行規定》第一條規定,本規定適用于企業按照企業會計準則相關規定確認為無形資產或存貨等資產類別的數據資源,以及企業合法擁有或控制的、預期會給企業帶來經濟利益的、但由于不滿足企業會計準則相關資產確認條件而未確認為資產的數據資源的相關會計處理。

根據《企業會計準則——基本準則》(以下簡稱“基本準則”),資產是指企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。符合資產定義的資源,在同時滿足與該資源有關的經濟利益很可能流入企業,以及該資源的成本或者價值能夠可靠地計量的條件時,確認為資產。

因此,我們理解判斷數據資源確認為資產的條件主要包括四個要素:

(1)企業過去的交易或者事項形成的;(2)由企業擁有或者控制的;(3)預期會給企業帶來經濟利益;(4)成本或者價值能夠可靠地計量。

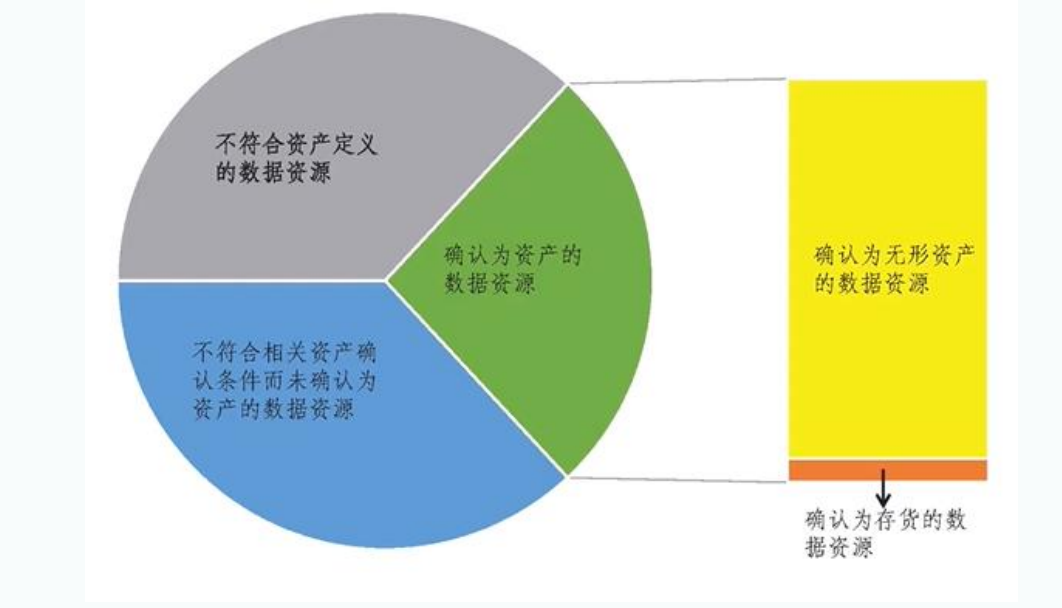

(圖一):來源于財務部會計司《企業數據資源相關會計處理暫行規定》線上專題培訓

《暫行規定》明確企業應當按照企業會計準則相關規定,

根據數據資源的持有目的、形成方式、業務模式,以及與數據資源有關的經濟利益的預期消耗方式等,對數據資源相關交易和事項進行會計確認

、計量和報告 。按照會計上經濟利益實現方式,

細分為“企業使用的數據資源”和“企業日常活動中持有、最終目的用于出售的數據資源”兩類,并規范了不滿足資產確認條件下相關數據資產交易的處理方式

。

(三)七種不宜被確認為資產的數據資源

《暫行規定》的適用范圍告訴我們并非所有的數據資源都能確認為無形資產或存貨。基于會計計量可靠性、嚴謹性等原則,目前大部分數據資源因不符合資產的定義或相關資產的確認條件而不宜被確認為數據資產,只有少數數據資源可被作為資產進行確認。財政部部會計司在培訓中列舉了7種不宜被確認為資產的數據資源的情形,具體如下:

第一,有些數據資源并不符合會計上資產的定義,從而不能作為資產確認,即上面(圖一)當中的這個灰色區域。要說明的是,這個圖當中這個有一個比例,但是這個比例并不是說我們根據實務當中的比例嚴格的去做了一個界定的,這只是一個示意圖,用來大致的表示一下可能存在的這些部分和相關的內容。

情形一:A企業利用“撞庫”的黑客手段,獲取某社交網站大量用戶的手機號、身份證號碼、家庭住址、網銀信息等個人信息,并打包后出售給B企業。

原因:在這種情況下,對于A企業及獲取和后續轉讓相關數據的行為,可能涉及到違反個人信息保護法甚至刑法等等法律法規,對相關數據的擁有或控制并不具有合法性。對于購買方B企業,其購買的個人信息數據來源并不正當,而且也沒有按照個人信息保護法的相關規定取得個人用戶的授權,在合法性方面同樣存在瑕疵。因此,在這個例題一當中,A、B企業的上述數據均不符合會計上資產的定義,不屬于我們《暫行規定》的適用范圍。

此外也請大家注意,本例當中主要是就合法擁有或控制這一個因素進行討論,以便大家加深理解。并不意味著有關企業在此基礎上滿足了合規要求,就可以直接將有關數據資源作為資產進行確認。

情形二:C、D企業通過開源數據平臺免費下載了某國家法律條文、法律判決等數據集,用于司法人工智能的研究。

原因:在這個情形下,盡管C、D企業可以利用下載的該數據集開發相關的數據產品、提供數據相關服務等等,預期能夠產生經濟利益,但是由于這個平臺它是一個開源的、免費的平臺,其他的組織或個人同樣可以免費下載相關的數據集。因此,C、D兩個企業均沒有對該數據集實現擁有或控制,同時也沒有應取得該數據集發生相關的支出,從而不應將該數據集作為企業自己的資產予以確認。

情形三:E企業訂閱了某宏觀經濟數據庫的普通會員,可在一年內實時查詢相關數據,據悉,該數據庫同時為2000家企業會員提供相同的查詢服務。

原因:在此情形下,E企業只是獲得了與其他會員相同的查詢數據庫的權利,而非排他性的直接獲取該數據庫的全部內容,E企業不能將整個的數據庫作為自己的資產予以確認,而是只能就其獲得的查詢權利是否屬于資產進行判斷。

情形四:E企業外購了一些列原始數據集,但相關數據質量(準確性、真實性、關聯性等)欠缺,且分散于金融、醫療等各領域,難以單獨或結合支持企業經營活動,亦無法挖掘形成有價值的數據產品,或對外出售。

原因:E企業盡管前期就購買數據集花費了相關的成本,也獲得了大量的原始數據,但這些數據難以與企業的其他資源相結合來支持其經營活動,也無法從中挖掘形成有價值的數據產品或是對外出售來實現經濟利益。那么由于預期不能夠給企業帶來經濟利益,E企業購買的原始數據集并不能夠滿足資產的定義以及確認條件,從而不屬于我們《暫行規定》的適用范圍。

情形五:F企業從事智能財務共享業務,過程中涉及到客戶企業的費用報銷、合同臺賬等數據。F企業認為,在取得客戶授權的前提下,對這些原始數據脫敏并且加工處理后再形成的數據是可能存在挖掘的潛力。

原因:雖然相關數據具有價值挖潛潛力,但尚未構建起清晰的應用場景,無法確認預期能否實現經濟利益的流入,不符合資產的定義以及確認條件。

第二,有些數據資源雖然符合資產的定義,但是不能夠同時滿足企業會計準則“與該資源有關的經濟利益很可能流入企業,以及該資源的成本或者價值能夠可靠計量”等資產確認條件,因此也不能作為資產確認。就是我們圖中的藍色的區域。

情形六:A企業從事數據產品的開發服務,其對軌道交通領域的某細分行業和相關區域的數據進行匯聚,并形成了相關的分析工具,未來擬用于出售給軌道交通行業企業。

原因:由于該細分行業目前仍在發育的初期,缺乏統一的行業規范標準,行業認可度也不夠高,導致A企業目前難以找到這個相關分析工具的需求方。因此,即使是滿足了合法擁有或控制該分析工具,并且對發生的相關成本進行了可靠計量的條件,但是由于不能滿足“與該資源有關的經濟利益很可能流入企業”的資產確認條件,仍不能作為資產確認,相關的成本應當做費用化處理。

情形七:B制造企業在過往生產重型設備的過程當中,收集了一系列的生產數據,并做了初步的清洗整理。

原因:由于在收集數據,當時企業內部的數據治理基礎相對薄弱,未能對該生產數據的清洗整理等等成本進行可靠的計量,而是已經在整個設備的生產過程當中計入了當期損益或是相關產品成本。那么對于這一部分生產數據,由于不符合“該資源的成本能夠可靠的計量”的資產確認條件,B企業并不能夠將其作為資產去單獨確認,但是這并不影響B企業運用生產數據繼續去支持它自己的生產經營活動。

第三種是只有符合了企業會計準則相關資產定義和確認條件的,方可按照企業會計準則的規定去確認為企業的資產。那當相關的數據資源符合我們前述的資產定義,并且同時滿足了與該資源有關經濟利益很可能流入企業,該資源的成本或者價值能夠可靠的計量的確認條件是企業方可將其作為一項資產予以確認,而當其不再符合資產的定義和確認條件時,則不再能夠確認為企業的資產。

對于符合了資產的定義和確認條件,從而確認為資產的數據資源,按照其經濟實質,當符合無形資產或者是存貨的定義和確認條件時,分別具體適用于企業會計準則、無形資產和企業會計準則存貨,即《暫行規定》所稱的企業按照企業會計準則相關規定確認為無形資產或存貨等資產類別的數據資源,也就是我們(圖一)中所示的確認為資產的數據資源是綠色的區域,細分的黃色和橙社區域是分別是確認為無形資產的數據資源和確認為存貨的數據資源。那么受到當前關于數據權屬、流通、市場建設、主要業務模式等等相關因素的影響,我們說目前確認為存貨類別的數據資源應當是極為少見的。

(部分內容來源網絡,如有侵權請聯系刪除)