為規(guī)范企業(yè)數(shù)據(jù)資源相關(guān)會(huì)計(jì)處理,強(qiáng)化相關(guān)會(huì)計(jì)信息披露,近日,財(cái)政部制定印發(fā)了《企業(yè)數(shù)據(jù)資源相關(guān)會(huì)計(jì)處理暫行規(guī)定》(以下簡(jiǎn)稱《暫行規(guī)定》),自2024年1月1日起施行。

《暫行規(guī)定》的要點(diǎn)內(nèi)容

一是《暫行規(guī)定》不涉及對(duì)現(xiàn)有會(huì)計(jì)準(zhǔn)則的突破,進(jìn)一步體現(xiàn)了會(huì)計(jì)的謹(jǐn)慎性原則。

根據(jù)答記者問中的相關(guān)表述,《暫行規(guī)定》是“明確企業(yè)數(shù)據(jù)資源適用于現(xiàn)行企業(yè)會(huì)計(jì)準(zhǔn)則,不改變現(xiàn)行準(zhǔn)則的會(huì)計(jì)確認(rèn)計(jì)量要求”,并是對(duì)“現(xiàn)行企業(yè)會(huì)計(jì)準(zhǔn)則體系下的細(xì)化規(guī)范,在會(huì)計(jì)確認(rèn)計(jì)量方面與現(xiàn)行無形資產(chǎn)、存貨、收入等相關(guān)準(zhǔn)則是一致的,不屬于國家統(tǒng)一的會(huì)計(jì)制度要求變更會(huì)計(jì)政策”。相較于《征求意見稿》階段,《暫行規(guī)定》進(jìn)一步體現(xiàn)了會(huì)計(jì)的謹(jǐn)慎性原則,刪去了《征求意見稿》中“發(fā)揮數(shù)據(jù)要素價(jià)值”、《征求意見稿》起草說明中“合理反映數(shù)據(jù)要素價(jià)值”等表述,避免了“數(shù)據(jù)要素”這一經(jīng)濟(jì)學(xué)概念對(duì)會(huì)計(jì)學(xué)意義上“數(shù)據(jù)資源”(由“信息資源”衍生而來)的干擾,更加聚焦企業(yè)數(shù)據(jù)資源的會(huì)計(jì)處理過程。

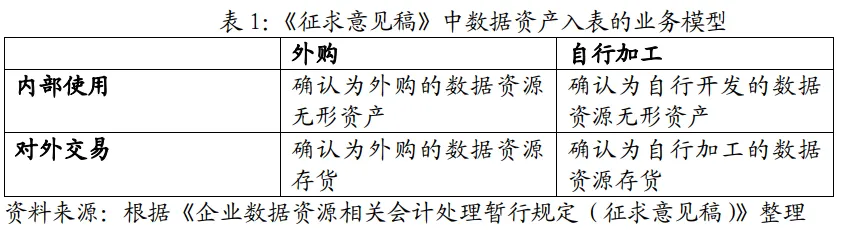

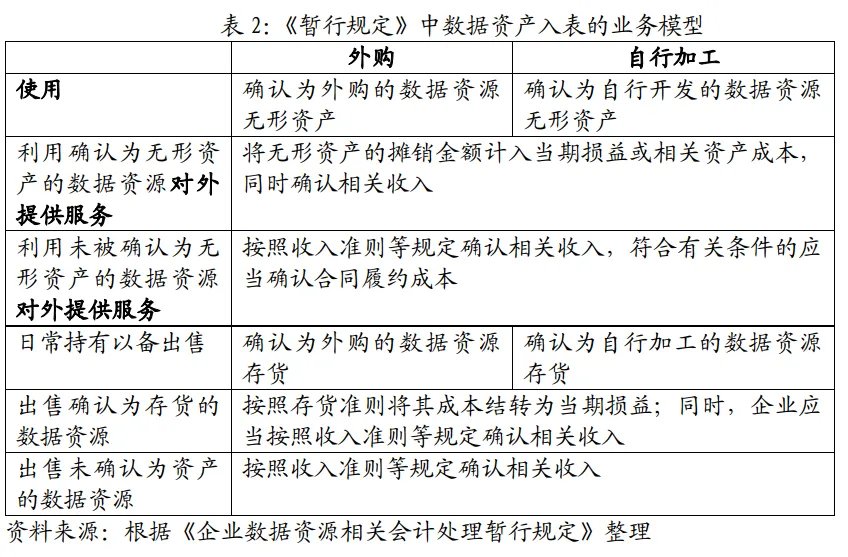

二是《暫行規(guī)定》修改了數(shù)據(jù)資產(chǎn)入表的業(yè)務(wù)模型,進(jìn)一步細(xì)化了不同業(yè)務(wù)模式下的會(huì)計(jì)處理。

在《征求意見稿》階段,數(shù)據(jù)資產(chǎn)入表的業(yè)務(wù)模型主要集中在“數(shù)據(jù)交易雙方如何進(jìn)行會(huì)計(jì)處理”,采用“二分法”分為“企業(yè)內(nèi)部使用的數(shù)據(jù)資源相關(guān)會(huì)計(jì)處理”和“企業(yè)對(duì)外交易的數(shù)據(jù)資源相關(guān)會(huì)計(jì)處理”。在《暫行規(guī)定》中,則是根據(jù)企業(yè)使用、對(duì)外提供服務(wù)、日常持有以備出售等不同業(yè)務(wù)模式,明確相關(guān)會(huì)計(jì)處理適用的具體準(zhǔn)則,并進(jìn)一步明確了不滿足資產(chǎn)確認(rèn)條件而未予確認(rèn)的數(shù)據(jù)資源的相關(guān)會(huì)計(jì)處理。

三是《暫行規(guī)定》增加數(shù)據(jù)資源在企業(yè)資產(chǎn)負(fù)債表中的列示,進(jìn)一步明確了“表內(nèi)確認(rèn)”要求。

關(guān)于數(shù)據(jù)資產(chǎn)入表一直有“表內(nèi)確認(rèn)觀”和“表外披露觀”等不同觀點(diǎn)。“表內(nèi)確認(rèn)觀”又分為數(shù)據(jù)資源作為單獨(dú)會(huì)計(jì)科目核算和放入已有會(huì)計(jì)科目核算的不同路徑;“表外披露觀”則主張?jiān)诠芾韺臃治雠c討論或報(bào)表附注中披露數(shù)據(jù)資源。《征求意見稿》中對(duì)數(shù)據(jù)資源僅有在會(huì)計(jì)報(bào)表附錄中進(jìn)行披露的要求,一定程度上體現(xiàn)了“表外確認(rèn)觀”的思路。《暫行規(guī)定》則明確了企業(yè)數(shù)據(jù)資源在資產(chǎn)負(fù)債表中的相關(guān)列示,進(jìn)一步明確了數(shù)據(jù)資源要基于既有會(huì)計(jì)科目進(jìn)行“表內(nèi)確認(rèn)”的要求。《暫行規(guī)定》要求,企業(yè)在編制資產(chǎn)負(fù)債表時(shí),應(yīng)當(dāng)根據(jù)重要性原則并結(jié)合本企業(yè)的實(shí)際情況,在“存貨”項(xiàng)目下增設(shè)“其中:數(shù)據(jù)資源”項(xiàng)目,反映資產(chǎn)負(fù)債表日確認(rèn)為存貨的數(shù)據(jù)資源的期末賬面價(jià)值;在“無形資產(chǎn)”項(xiàng)目下增設(shè)“其中:數(shù)據(jù)資源”項(xiàng)目,反映資產(chǎn)負(fù)債表日確認(rèn)為無形資產(chǎn)的數(shù)據(jù)資源的期末賬面價(jià)值;在“開發(fā)支出”項(xiàng)目下增設(shè)“其中:數(shù)據(jù)資源”項(xiàng)目,反映資產(chǎn)負(fù)債表日正在進(jìn)行數(shù)據(jù)資源研究開發(fā)項(xiàng)目滿足資本化條件的支出金額。

四是《暫行規(guī)定》創(chuàng)新采取“強(qiáng)制披露加自愿披露”方式,對(duì)企業(yè)財(cái)務(wù)報(bào)表具有重要影響的數(shù)據(jù)資源相關(guān)信息進(jìn)行強(qiáng)制披露,同時(shí)對(duì)有利于增強(qiáng)企業(yè)財(cái)務(wù)報(bào)表可理解性的數(shù)據(jù)資源相關(guān)信息進(jìn)行自愿性披露,進(jìn)一步強(qiáng)化數(shù)據(jù)資源相關(guān)信息披露。

《暫行規(guī)定》圍繞各方的信息需求重點(diǎn),一方面細(xì)化會(huì)計(jì)準(zhǔn)則要求披露的信息,另一方面鼓勵(lì)引導(dǎo)企業(yè)持續(xù)加強(qiáng)自愿披露,向利益相關(guān)方提供更多與發(fā)揮數(shù)據(jù)資源價(jià)值有關(guān)的信息,兼顧信息需求、成本效益和商業(yè)秘密保護(hù)。對(duì)企業(yè)財(cái)務(wù)報(bào)表具有重要影響的數(shù)據(jù)資源相關(guān)信息進(jìn)行強(qiáng)制披露,如數(shù)據(jù)資源無形資產(chǎn)使用壽命的估計(jì)情況及攤銷方法、數(shù)據(jù)資源存貨可變現(xiàn)凈值的確定依據(jù)等;對(duì)有利于增強(qiáng)企業(yè)財(cái)務(wù)報(bào)表可理解性的數(shù)據(jù)資源相關(guān)信息進(jìn)行自愿性披露,如數(shù)據(jù)資源的應(yīng)用場(chǎng)景或業(yè)務(wù)模式、對(duì)企業(yè)創(chuàng)造價(jià)值的影響方式,與數(shù)據(jù)資源應(yīng)用場(chǎng)景相關(guān)的宏觀經(jīng)濟(jì)和行業(yè)領(lǐng)域前景等。

五是《暫行規(guī)定》將自2024年1月1日起施行,企業(yè)應(yīng)當(dāng)采用未來適用法應(yīng)用規(guī)定。

根據(jù)《暫行規(guī)定》,企業(yè)對(duì)可比期間的信息不予追溯調(diào)整,如在規(guī)定施行前已費(fèi)用化計(jì)入當(dāng)期損益的數(shù)據(jù)資源相關(guān)支出不再調(diào)整,即不應(yīng)將前期已經(jīng)費(fèi)用化的數(shù)據(jù)資源重新資本化。

相關(guān)企業(yè)如何適用《暫行規(guī)定》

根據(jù)答記者問相關(guān)要求,企業(yè)在貫徹實(shí)施《暫行規(guī)定》時(shí)需要注意下列事項(xiàng):

一是正確做好前后銜接。

《暫行規(guī)定》是在現(xiàn)行企業(yè)會(huì)計(jì)準(zhǔn)則體系下的細(xì)化規(guī)范,在會(huì)計(jì)確認(rèn)計(jì)量方面與現(xiàn)行無形資產(chǎn)、存貨、收入等相關(guān)準(zhǔn)則是一致的,不屬于國家統(tǒng)一的會(huì)計(jì)制度要求變更會(huì)計(jì)政策。同時(shí),《暫行規(guī)定》要求采用未來適用法應(yīng)用本規(guī)定,企業(yè)在本規(guī)定施行前已費(fèi)用化計(jì)入當(dāng)期損益的數(shù)據(jù)資源相關(guān)支出不再調(diào)整,即不應(yīng)將前期已經(jīng)費(fèi)用化的數(shù)據(jù)資源重新資本化。

二是嚴(yán)格執(zhí)行企業(yè)會(huì)計(jì)準(zhǔn)則。

《暫行規(guī)定》執(zhí)行后,相關(guān)企業(yè)報(bào)表表觀將得到改善。原來相關(guān)會(huì)計(jì)活動(dòng)計(jì)入期間費(fèi)用影響當(dāng)期損益,現(xiàn)在可以計(jì)入資產(chǎn),改善資產(chǎn)負(fù)債率,減少投入期對(duì)利潤(rùn)的影響,改善利潤(rùn)率。但是,企業(yè)應(yīng)當(dāng)嚴(yán)格按照企業(yè)會(huì)計(jì)準(zhǔn)則關(guān)于相關(guān)資產(chǎn)的定義和確認(rèn)條件、無形資產(chǎn)研究開發(fā)支出的資本化條件等規(guī)定以及《暫行規(guī)定》的有關(guān)要求,結(jié)合企業(yè)數(shù)據(jù)資源的實(shí)際情況和業(yè)務(wù)實(shí)質(zhì),綜合所有相關(guān)事實(shí)和情況,合理作出職業(yè)判斷并進(jìn)行會(huì)計(jì)處理。

三是積極加強(qiáng)信息披露。

企業(yè)應(yīng)當(dāng)充分認(rèn)識(shí)提供有關(guān)信息對(duì)幫助更好理解財(cái)務(wù)報(bào)表、揭示數(shù)據(jù)資源價(jià)值的重要意義,主動(dòng)按照企業(yè)會(huì)計(jì)準(zhǔn)則和《暫行規(guī)定》的披露要求,持續(xù)加強(qiáng)對(duì)數(shù)據(jù)資源的應(yīng)用場(chǎng)景或業(yè)務(wù)模式、原始數(shù)據(jù)類型來源、加工維護(hù)和安全保護(hù)情況、涉及的重大交易事項(xiàng)、相關(guān)權(quán)利失效和受限等相關(guān)信息的自愿披露,以全面地反映數(shù)據(jù)資源對(duì)企業(yè)財(cái)務(wù)狀況、經(jīng)營成果等的影響。

企業(yè)數(shù)據(jù)資產(chǎn)入表的意義

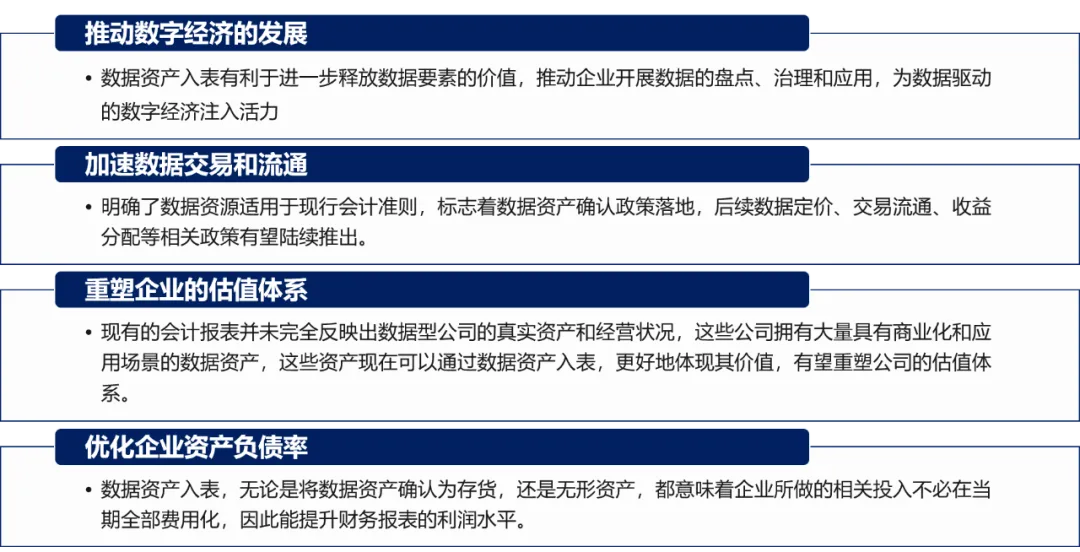

推動(dòng)數(shù)字經(jīng)濟(jì)的發(fā)展:數(shù)據(jù)資產(chǎn)入表有利于進(jìn)一步釋放數(shù)據(jù)要素的價(jià)值,推動(dòng)企業(yè)開展數(shù)據(jù)的盤點(diǎn)、治理和應(yīng)用,為數(shù)據(jù)驅(qū)動(dòng)的數(shù)字經(jīng)濟(jì)注入活力

加速數(shù)據(jù)交易和流通:明確了數(shù)據(jù)資源適用于現(xiàn)行會(huì)計(jì)準(zhǔn)則,標(biāo)志著數(shù)據(jù)資產(chǎn)確認(rèn)政策落地,后續(xù)數(shù)據(jù)定價(jià)、交易流通、收益分配等相關(guān)政策有望陸續(xù)推出。

重塑企業(yè)的估值體系:現(xiàn)有的會(huì)計(jì)報(bào)表并未完全反映出數(shù)據(jù)型公司的真實(shí)資產(chǎn)和經(jīng)營狀況,這些公司擁有大量具有商業(yè)化和應(yīng)用場(chǎng)景的數(shù)據(jù)資產(chǎn),這些資產(chǎn)現(xiàn)在可以通過數(shù)據(jù)資產(chǎn)入表,更好地體現(xiàn)其價(jià)值,有望重塑公司的估值體系。

優(yōu)化企業(yè)資產(chǎn)負(fù)債率:數(shù)據(jù)資產(chǎn)入表,無論是將數(shù)據(jù)資產(chǎn)確認(rèn)為存貨,還是無形資產(chǎn),都意味著企業(yè)所做的相關(guān)投入不必在當(dāng)期全部費(fèi)用化,因此能提升財(cái)務(wù)報(bào)表的利潤(rùn)水平。

數(shù)據(jù)資產(chǎn)入表的基礎(chǔ)認(rèn)知

1、文件的出臺(tái)背景是回應(yīng)理論界和實(shí)務(wù)界的呼聲。

這個(gè)文件并不修改現(xiàn)行會(huì)計(jì)準(zhǔn)則,也沒有提供增量會(huì)計(jì)規(guī)則,只是對(duì)現(xiàn)行會(huì)計(jì)準(zhǔn)則的重申和針對(duì)性的細(xì)化。文件中介紹說明中明確寫到:《暫行規(guī)定》在充分論證的基礎(chǔ)上,明確企業(yè)數(shù)據(jù)資源充分適用于現(xiàn)行企業(yè)會(huì)計(jì)規(guī)則,不改變現(xiàn)行總則的會(huì)計(jì)確認(rèn)計(jì)量要求。

2、不能將文件簡(jiǎn)單解讀為允許數(shù)據(jù)資產(chǎn)入表。

因?yàn)樵撐募]有改變現(xiàn)行會(huì)計(jì)準(zhǔn)則規(guī)定,也沒有提供增量會(huì)計(jì)規(guī)則,只是對(duì)現(xiàn)行準(zhǔn)則的重申何針對(duì)性的細(xì)化。

3、很多問題本身不存在,比如數(shù)據(jù)資產(chǎn)入表時(shí)價(jià)值如何評(píng)估等,這與入表無關(guān)。

4、確權(quán)和交易是數(shù)據(jù)資產(chǎn)非常重要的問題。

確權(quán)和交易都屬于會(huì)計(jì)的前提而不是會(huì)計(jì)本身。這個(gè)文件既不解決數(shù)據(jù)資產(chǎn)確權(quán)問題,也不解決交易問題。確權(quán)是法律問題,交易是市場(chǎng)問題,交易的前提是確權(quán),確權(quán)后才能交易,這些都不是會(huì)計(jì)問題。

5、文件出臺(tái)會(huì)讓會(huì)計(jì)師處理數(shù)據(jù)資產(chǎn)相關(guān)支出時(shí)向資本化傾斜

影響可能體現(xiàn)在文件發(fā)了以后,會(huì)計(jì)職業(yè)界,尤其是注冊(cè)會(huì)計(jì)師在判斷一項(xiàng)數(shù)據(jù)相關(guān)資產(chǎn)入賬時(shí)會(huì)比原來積極一些,具體積極到什么程度沒法猜測(cè)。

沒有這個(gè)文件時(shí),一筆和數(shù)據(jù)資產(chǎn)有關(guān)的支出會(huì)計(jì)師可能更傾向于把它費(fèi)用化;文件出來后,會(huì)計(jì)師有可能會(huì)更激進(jìn)一些,考慮資本化處理,使得有一些資產(chǎn)入賬。但是這個(gè)量不大,并且只針對(duì)未來增量資產(chǎn),不涉及存量數(shù)據(jù)資產(chǎn)入表的問題。

(部分內(nèi)容來源網(wǎng)絡(luò),如有侵權(quán)請(qǐng)聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")