在數字化時代,數據已經成為企業的重要資產。數據資產化是將數據視為一種有價值的資產,對其進行有效管理和利用的過程。而數據資產入表則是將數據資產納入

財務報表,以反映其價值和對企業財務狀況的影響。本文億信華辰將深入探討數據資產化與數據資產入表之間的關系,分析兩者如何相互影響和共同發展。

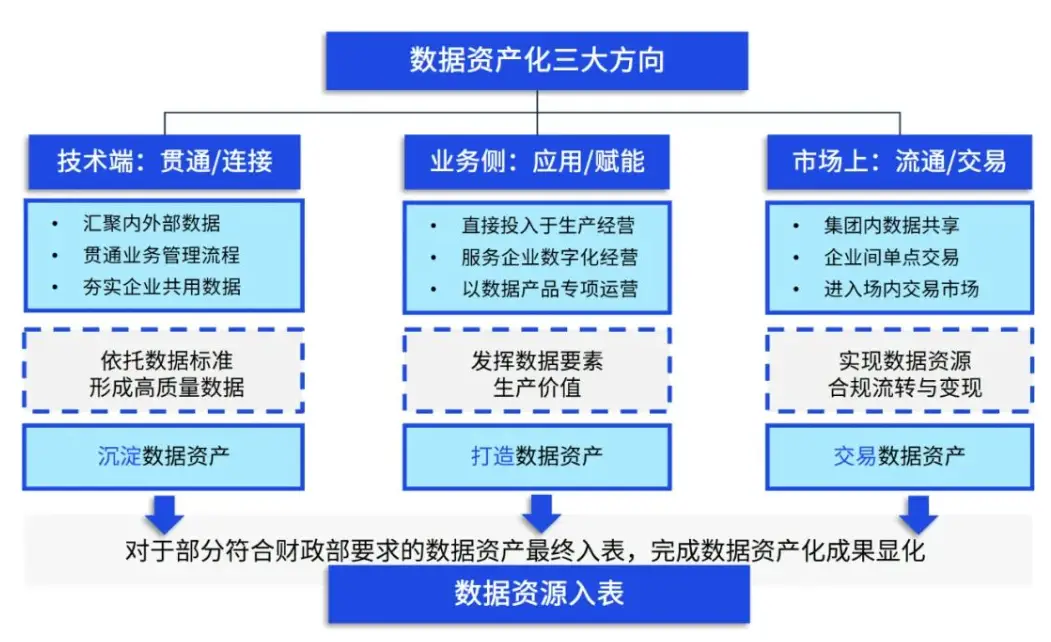

數據資產化與數據資源入表的“雙向循環”

數據資源在資產化的過程中,以“技術、業務、市場”三大方向實現數據資產化并最終完成入表,實現數據資產化成果在企業資產負債表上的“完全顯化”。

在傳統

數據治理的背景下,數據資產化是從“業務數據化、

數據標準化、

數據價值化”進而最終實現數據資產化的過程。但在財政部正式發布《企業數據資源相關會計處理暫行規定》之后,數據資產化已經從“單項內循環”轉變為“雙循環新格局”。

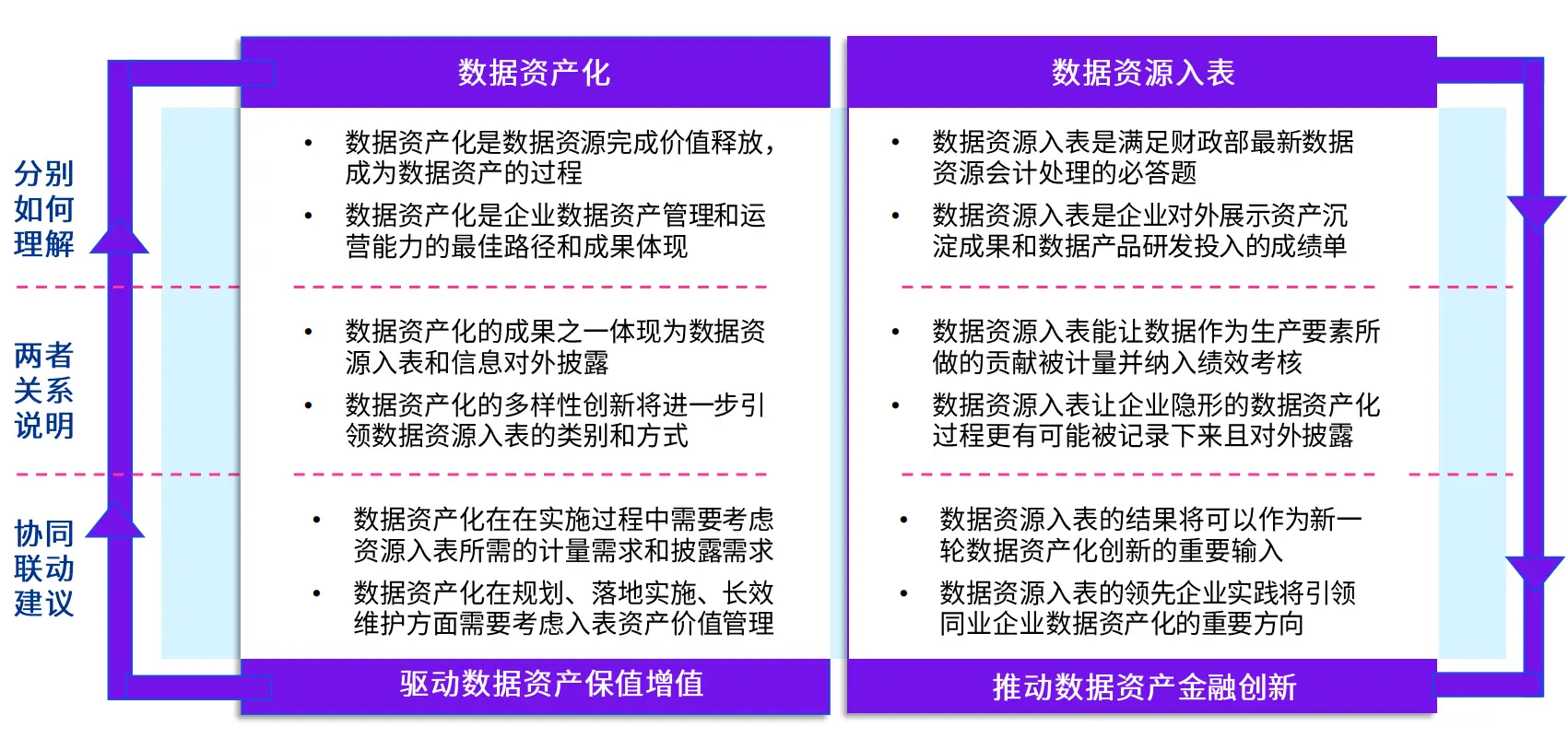

一方面,數據資產化是數據資源完成價值釋放,成為數據資產的過程,數據資產化也是企業

數據資產管理和運營能力的最佳路徑和成果體現;另一方面,數據資源入表是滿足財政部最新數據資源會計處理要求的必要響應工作,數據資源入表也是企業對外展示資產沉淀成果和數據產品研發投入的成績單體現。

數據資源入表整體框架與推進思路

當企業在面臨數據資源入表這項工作時,其實是對企業管理者以及牽頭部門數據智慧的綜合考驗。億信華辰是國內專業的

BI產品及數據治理解決方案廠商,拉通各生態伙伴成立數據資產入表服務鏈合體,可以為客戶提供數據資產入表及數據資產交易等一站式解決方案。服務能力包括:咨詢規劃、數據資產管理、會計審計、法律咨詢、安全監管服務等。在億信華辰數據資源入表的整體方案中,實施路徑主要包含:資產識別、成本計量、對外披露以及價值管理四部分。

資產識別:作為數據資源入表的第一步,資產識別是企業落實數據資產入表政策的關鍵一步,綜合考慮“會計”與“數據”兩個主要視角,入表數據資產主要包含兩個基本條件(屬于數據資源、未來適用法)和五個核心判斷條件(過去的交易或事項、企業擁有或控制、預期能帶來經濟收益、經濟利益很可能流入、成本或價值能夠可靠計量)。

成本計量:在數據資源入表前,數據資源的價值管理主要體現在初始計量中,根據《暫行規定》要求,按照歷史成本法對擬入表的數據資源進行計量。在此階段的價值管理中,主要存在三個核心步驟,第一步為“分析”,分析數據資源的全生命周期各階段的活動及對應的成本類型,第二步為“判斷”,根據數據資源各階段的目的與成果,判斷出數據資產形成的“起點”,第三步為“選擇”,根據對數據資源各階段的成本類型的分析,選擇納入計量的成本類型。

對外披露:企業對外披露的信息對投資者來說是了解企業數字化能力及

數字化轉型成效的核心渠道,也是企業對自身 “數字化人設”的有效展示與維護的主要途徑,對外展示自己的數據創新能力、數據管理成熟度、數據合規程度、數據賦能成效和數據資源稀缺性等方面的數字化能力。對于企業來說,應從重要性、全面性、前瞻性和持續性等多個維度制定數據資源披露策略,通過數據資源的入表披露與“數字化人設”的打造,共同作為數字化轉型的成績單。

價值管理:在數據資源入表后,對

數據資產價值管理仍需要引起重視,不同于初始計量的歷史成本法,入表后的數據資產價值則可以通過重置成本法、市場法或者收益法對無形資產和存貨進行計量,對于無形資產來說估算其可收回金額,對于存貨來說估算其可變現價值。

企業全方位應對數據資產化

為了更好地實現數據資產化與數據資產入表的共同發展,企業需要采取一系列措施:

1.建立完善的數據治理體系:明確數據的所有權、責任和流程,確保數據的準確性和可靠性。同時,加強數據安全和隱私保護,確保數據資產的安全可控。

2.提升數據處理和分析能力:加大數字化技術的投入和應用,提高數據處理和分析的效率和準確性。培養和引進具備數字化思維和技能的人才,為企業數字化轉型提供人才保障。

3.創新商業模式和組織架構:利用數據資產優化業務流程、創新商業模式和提高決策效率。同時,調整組織架構以適應數字化轉型的需求,提高組織的靈活性和敏捷性。

4.加強與外部利益相關者的合作:與供應商、客戶、合作伙伴等利益相關者建立良好的合作關系,共同開發和利用數據資產,實現互利共贏。數據資產如何常態化的識別、確認、計量、使用、交易及最大化持續發揮價值,涉及企業內部的數據治理、數據資產確權、配套數據資產管理的制度設計、數據架構設計、數據資產的全生命周期管理等內容,作為技術型數商億信華辰可以為企業提供上述全套All in的咨詢、方案與產品及落地交付。

總之,數據資產化與數據資產入表是相互影響和共同發展的關系。通過加強數據治理和管理、提升數字化能力、創新商業模式和組織架構等方面的措施,企業可以更好地實現數據資產化與數據資產入表的共同發展,為數字化轉型和可持續發展奠定堅實基礎。

(部分內容來源網絡,如有侵權請聯系刪除)