市場反應(yīng)遠比我們預想得要快。24家上市公司披露“數(shù)據(jù)資源”財務(wù)數(shù)據(jù),釋放了擁抱“數(shù)據(jù)資源入表”的強烈信號。

據(jù)不完全統(tǒng)計,在各A股上市公司陸續(xù)披露的2024年第一季度報告中,共計24家[1]上市公司在無形資產(chǎn)、存貨、開發(fā)支出等會計科目下披露了“數(shù)據(jù)資源”財務(wù)數(shù)據(jù),這既是企業(yè)響應(yīng)數(shù)據(jù)資源入表政策的積極實踐,亦是在現(xiàn)行經(jīng)濟大環(huán)境下企業(yè)對“破卷之道”的有利探索。

本文中,我們通過以下邏輯明確為什么“數(shù)據(jù)資源入表”將成為高新類企業(yè)的新“標配”:

1、研發(fā)能力的新評估視角:我們先以上市公司航天宏圖為例,分析其研發(fā)費用和數(shù)據(jù)資源的占比,這一定程度上呈現(xiàn)企業(yè)的“研發(fā)”落地能力;

2、高新企業(yè)的新標配需求:我們通過分析研發(fā)落地能力目前的尷尬局面, 無論從高新技術(shù)企業(yè)的界定,還是從商業(yè)秘密在企業(yè)價值呈現(xiàn)端的“失蹤”,都證明了數(shù)據(jù)資源入表在實踐中緊迫且切實可行的“標配”性需求;

3、入表難點催生新服務(wù)物種:我們通過總結(jié)數(shù)據(jù)資源入表的難點,分析數(shù)據(jù)產(chǎn)品掛牌和數(shù)據(jù)資源入表之間的關(guān)系,并最終預判市場將催生一個新的專業(yè)服務(wù)“物種”——數(shù)據(jù)財稅律師,作為前端驅(qū)動的引擎。

一、以上市公司航天宏圖(688066)為例

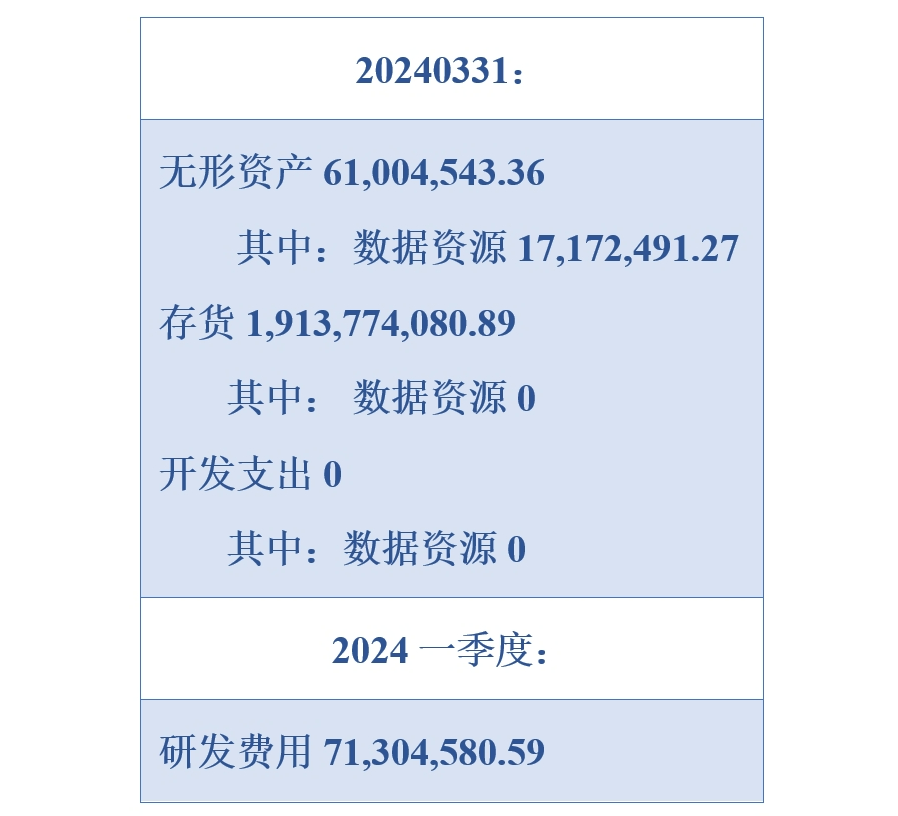

航天宏圖是在上海數(shù)據(jù)交易所較早掛牌數(shù)據(jù)產(chǎn)品的上市公司。經(jīng)查閱航天宏圖2024年一季度報告,數(shù)據(jù)資源首次亮相,其VS研發(fā)費用,即占比1/4。

從2024年一季度財務(wù)數(shù)據(jù)來看,航天宏圖針對“數(shù)據(jù)資源”合并資產(chǎn)負債表項目為“無形資產(chǎn)”,其中數(shù)據(jù)資源為17,172,491.27元(人民幣,下同),研發(fā)費用產(chǎn)生了71,304,580.59元,數(shù)據(jù)資源:研發(fā)費用≈1:4。具體如下(單位:元):

二、拿什么來衡量企業(yè)的“研發(fā)和創(chuàng)新”能力

1、“高新技術(shù)企業(yè)”已淪為弱標簽

上海數(shù)據(jù)交易所的風控部門和業(yè)務(wù)部門,在如何以數(shù)據(jù)產(chǎn)品掛牌的視角評價一家企業(yè)的科技化程度時,似乎面臨和科委一樣的處境,“選擇困難癥”源于申請掛牌的企業(yè)清一色屬于“高新技術(shù)企業(yè) ”。高新技術(shù)企業(yè)的評定靠譜嗎?是否還有其他評定標準可以作為顯著“抓手”?

現(xiàn)實中,我們的困境是,總是很難評定一家“高新技術(shù)企業(yè)”是不是偽高新,擅長包裝的服務(wù)機構(gòu),經(jīng)常在發(fā)明和軟件著作權(quán)雙重法寶上“設(shè)計”得游刃有余,配合著在科目歸集上做足文章。

當高新技術(shù)企業(yè)準備上市那一刻,才發(fā)現(xiàn)為了配合“高新”標準,財務(wù)努力設(shè)計的研發(fā)費用歸集與真實的財務(wù)數(shù)據(jù)那兩件套家底要被挖出來進行數(shù)字對比,讓自己處于多么尷尬的境地。

2、“商業(yè)秘密”的尷尬處境

對于一個公司來說,真正值錢的法寶,也許都體現(xiàn)在商業(yè)秘密這個維度上,而法律上定義的可以維權(quán)的商業(yè)秘密,需要滿足“秘密性”(即不為公眾所知悉)、“價值性”(即具有現(xiàn)實的或者潛在的商業(yè)價值)與“保密性”(即采取了保密措施),滿足上述條件是需要經(jīng)過密點鑒定及清晰的保護密點的標準動作。這對于很多企業(yè)來說,沒有做過系統(tǒng)的商業(yè)秘密保護的體系化工作,將面臨兩重難關(guān):一方面很難有效保護商業(yè)秘密,很容易被侵權(quán),且舉證困難,損害界定不易;而另一方面更為嚴重缺失的,是商業(yè)秘密本身的價值無法在企業(yè)的價值中以資產(chǎn)的表現(xiàn)形式呈現(xiàn)給大眾,無法用商業(yè)秘密融資,無法用商業(yè)秘密獲得科技屬性,無法通過衡量商業(yè)秘密讓投資人青睞。

以數(shù)據(jù)交易所的維度,增加數(shù)據(jù)產(chǎn)品的登記環(huán)節(jié),也是希望給更多起步階段的創(chuàng)新企業(yè)一些階梯作為鋪墊和跳板,從數(shù)據(jù)產(chǎn)品登記開始逐步完善合規(guī),一步步從商業(yè)秘密過渡到數(shù)據(jù)產(chǎn)品,并實現(xiàn)掛牌,而不僅僅依賴高新相關(guān)的標準。

3、生逢其時:“數(shù)據(jù)資產(chǎn)”成為顯化“商業(yè)秘密”價值的強標簽

商業(yè)秘密與數(shù)據(jù)資產(chǎn)有很強的映射關(guān)系,只是兩者有著不同的語言體系。商業(yè)秘密的語言體系是基于數(shù)據(jù)呈現(xiàn)為與商業(yè)有關(guān)的重要內(nèi)容,以形成與其他企業(yè)不同的市場競爭優(yōu)勢,比如包括客戶信息,以及客戶的重要決策人和聯(lián)系人信息,這些均以客戶維度的數(shù)據(jù)信息存在,并賦予不同權(quán)限和級別的保護措施,于此同時,映射為相對應(yīng)的數(shù)據(jù)資產(chǎn)視角下的數(shù)據(jù)維度的分級分類的授權(quán)保護措施。因上述論述中所分析的,商業(yè)秘密的價值衡量極其困難,更難以在資產(chǎn)負債表中加以呈現(xiàn)。就好比是,商業(yè)秘密的語言體系,和企業(yè)資產(chǎn)負債表的呈現(xiàn)邏輯和語言體系不夠匹配,此時,需要換一種資產(chǎn)負債表能聽懂的語言來呈現(xiàn)。

因此,我們看到,數(shù)據(jù)資源入表就成為顯化商業(yè)秘密價值的完美工具,將商業(yè)秘密用一種財務(wù)聽得懂得語言轉(zhuǎn)換成顯現(xiàn)的資產(chǎn)價值。

三、數(shù)據(jù)資源入表,究竟難點在哪里

1、數(shù)據(jù)產(chǎn)品掛牌VS數(shù)據(jù)資源入表

我們不斷被問到一個關(guān)鍵問題,兩個熱門詞之間的關(guān)聯(lián),即“數(shù)據(jù)產(chǎn)品掛牌”和“數(shù)據(jù)資源入表”究竟是什么關(guān)系?

上海數(shù)據(jù)交易所,作為數(shù)據(jù)生態(tài)的閉環(huán)平臺,正積極推動數(shù)據(jù)資產(chǎn)閉環(huán)價值鏈條發(fā)展,從初始的登記環(huán)節(jié),經(jīng)過掛牌交易流程,直至最終納入資產(chǎn)負債表內(nèi),確保每一步都實現(xiàn)數(shù)據(jù)價值的有效釋放與確切確認。

數(shù)據(jù)產(chǎn)品掛牌是數(shù)據(jù)資源在交易所流轉(zhuǎn)的重要環(huán)節(jié),通過數(shù)據(jù)產(chǎn)品掛牌,企業(yè)將數(shù)據(jù)變成一個可以流通的產(chǎn)品,在此之前的重要一環(huán)是需要數(shù)據(jù)律師對數(shù)據(jù)產(chǎn)品的合規(guī)性發(fā)表合規(guī)意見,由此證明數(shù)據(jù)產(chǎn)品滿足交易的合規(guī)前提。

從數(shù)據(jù)利用的階段來分析,數(shù)據(jù)產(chǎn)品掛牌并非數(shù)據(jù)資源入表的必經(jīng)步驟,企業(yè)可以不經(jīng)過數(shù)據(jù)交易所掛牌,只要滿足財政部關(guān)于數(shù)據(jù)資源入表的基本準則要求,即可完成入表。

但實踐中的難點在于,由于數(shù)據(jù)來源的多樣性、形成的復雜性和技術(shù)的專業(yè)性,會計師在入表時“審”起來很犯難,因此基于會計師的審慎原則,通常需要前端合規(guī)維度的強驗證,這就留給企業(yè)一個難題,數(shù)據(jù)資源或數(shù)據(jù)產(chǎn)品本身的合規(guī)性究竟如何證明?

因此,我們通常會建議企業(yè)將數(shù)據(jù)產(chǎn)品掛牌和數(shù)據(jù)資源入表進行聯(lián)動,將數(shù)據(jù)產(chǎn)品掛牌作為首要步驟,旨在通過入表取得數(shù)據(jù)產(chǎn)品合規(guī)性證明,順理成章就輸出了數(shù)據(jù)資源的合規(guī)性證明,這就是數(shù)據(jù)掛牌前置于數(shù)據(jù)資源入表的合理性和必要性。

所以,數(shù)據(jù)產(chǎn)品掛牌和數(shù)據(jù)資源入表,是殊途同歸,前者是后者的最佳鋪墊。

2、數(shù)據(jù)資源入表,領(lǐng)導“拍腦袋”的事?

數(shù)據(jù)資源入表,是一把手工程。這將直接影響資產(chǎn)負債表、直接影響企業(yè)的估值和市值。但是依照財政部數(shù)據(jù)資源入表的規(guī)則,企業(yè)建立吻合數(shù)據(jù)資源入表會計準則要求的數(shù)據(jù)資源配置體系是個長周期規(guī)劃的事情,如果僅僅以領(lǐng)導層單一決策,用入表需求倒推數(shù)據(jù)資源的配置,實踐中會非常困難。

企業(yè)是先有數(shù)據(jù)產(chǎn)品還是先進行數(shù)據(jù)資源入表?這是一個先有雞還是先有蛋的問題。通常我們從公司的經(jīng)營視角出發(fā),我們會先考慮有數(shù)據(jù)產(chǎn)品,這是生產(chǎn)和發(fā)展的實際問題,然后再考慮對應(yīng)的數(shù)據(jù)產(chǎn)品在產(chǎn)生市場和經(jīng)濟價值的同時,能否進入數(shù)字資源入表的范圍。

因此上述邏輯,倒過來做,就有點本末倒置的意味。(當然不能一概而論)。

3、專業(yè)服務(wù)機構(gòu)之間有“代溝”

律師在前,會計師在后,前后腳不合拍。

數(shù)據(jù)資源入表的最大難點是,專業(yè)的中介服務(wù)機構(gòu),各說各話,律師只關(guān)心數(shù)據(jù)合規(guī)維度,會計師只關(guān)心入表的財務(wù)評價。舉例而言,從合規(guī)的角度,一般更側(cè)重法律關(guān)系的界定與行為合規(guī)的判斷,如數(shù)據(jù)采集合規(guī),處理合規(guī),主體合規(guī)等,但是一旦涉及到入表,數(shù)據(jù)資產(chǎn)歸入哪個主體的口袋,就尤為重要,需要“親兄弟明算賬”,把投入的價值分別算清楚,所以,可以簡單理解為,法律上解決定性問題,財務(wù)上需要解決定量問題。這兩者是在公平和效率之間的平衡,因此,首先需要這兩類不同語言體系的專家能達成一致。

4、“斷層”的財務(wù)數(shù)據(jù)如何解套

財務(wù)數(shù)據(jù)是連續(xù)產(chǎn)生的,新增設(shè)一個科目,看似是簡單的排列組合,實際上是各關(guān)聯(lián)主體之間的法律關(guān)系重構(gòu),需要律師和會計師的緊密配合。

舉例而言,在數(shù)據(jù)資產(chǎn)入表中,會有個起初數(shù)據(jù)的價值如何確認的問題,數(shù)據(jù)連續(xù)不斷在創(chuàng)造迭代和更新,入表是年度資產(chǎn)的概念,有完成會計年度,期初數(shù)和期末數(shù),兩者如何在連續(xù)的商業(yè)數(shù)據(jù)價值產(chǎn)生中進行歸集確認,這個問題,通常的數(shù)據(jù)合規(guī)律師是不予關(guān)注,但是,要入表,必須解決這個問題,這就需要數(shù)據(jù)合規(guī)律師懂財稅知識,提前介入,幫助企業(yè)在數(shù)據(jù)資源入表的前期整體設(shè)計中,在財稅的視角下,貼合法律法規(guī)與業(yè)務(wù)實際,去“創(chuàng)設(shè)”一種新的法律關(guān)系,對初期數(shù)據(jù)對應(yīng)的價值進行確認,比如可以采用關(guān)聯(lián)主體之間的公允交易。

再比如,會計師最關(guān)心,這個入表的數(shù)據(jù)資產(chǎn)是自用還是對外銷售,一旦面臨雙重功能時,如何安置到具體科目,是“存貨”還是“無形資產(chǎn)”。這就需要在數(shù)據(jù)合規(guī)律師的視角上,懂財稅,進行功能一定程度的“設(shè)計”,比如,為了便于兩者的區(qū)分,可以在實質(zhì)加工維度上做些技術(shù)處理,呈現(xiàn)為可以確認不同形態(tài)和法律屬性的不同的數(shù)據(jù)產(chǎn)品。可以根據(jù)企業(yè)不同的產(chǎn)品形態(tài),以及數(shù)據(jù)來源和處理的不同方式,進行設(shè)計,并融入到具體的產(chǎn)品中。甚至可以考慮區(qū)分產(chǎn)品的使用對外,如果是2C,那么甚至可以根據(jù)隱私政策的一些定制化模塊融合到產(chǎn)品中,以呈現(xiàn)出不同形態(tài)的價值。

這種案例在入表業(yè)務(wù)中比比皆是,時時面臨。

四、催生新物種:“數(shù)據(jù)財稅律師”

很快,市場會出現(xiàn)一種新的融合入表財稅能力和數(shù)據(jù)合規(guī)能力的細分專業(yè)賽道——數(shù)據(jù)財稅律師。

懂財稅,懂入表規(guī)則,懂數(shù)據(jù),懂數(shù)據(jù)視角下的合規(guī),完美結(jié)合,跨越斷層,無縫銜接,這種極強的“咬合力”是數(shù)據(jù)財稅律師的法寶,以財稅入表的視角,構(gòu)建數(shù)據(jù)合規(guī)體系,以數(shù)據(jù)合規(guī)視角,支撐入表模型建立。

我們用咬合力去比喻,數(shù)據(jù)財稅律師從口腔就開始,幫助企業(yè)反復咀嚼數(shù)據(jù),吃健康數(shù)據(jù),形成數(shù)據(jù)資源,讓企業(yè)更容易吸收,并轉(zhuǎn)化為數(shù)據(jù)資產(chǎn),健康入表,有效衡量企業(yè)的研發(fā)和創(chuàng)新力,真正形成“數(shù)據(jù)生產(chǎn)力”。

[1] 截至截稿日(2024年5月7日),24家上市公司中3家更正財務(wù)報表,刪除披露的數(shù)據(jù)資源數(shù)據(jù),故最新數(shù)據(jù)為21家上市公司披露數(shù)據(jù)資源財務(wù)數(shù)據(jù)。

來源:上海數(shù)商協(xié)會

(部分內(nèi)容來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")